地产是稳经济的重要抓手

1月4日,A股三大股指走势分化,沪指录得三连阳,创业板指盘中跌逾1%。截至收盘,沪指涨0.22%,深成指跌0.20%,创业板指跌0.90%。两市成交额7837亿元,较上个交易日略微缩量51亿元。北向资金尾盘加速流入,全天小幅净流入18.44亿元。盘面上看,地产股强势,家电、建材、家居等产业链涨幅居前。熊去氧胆酸等概念下挫明显。煤炭板块领跌,芯片、金属、中药、燃气、汽车等板块均不同程度下跌。

(数据来源:Wind)

12月15日,相关领导在第五轮中国-欧洲工商领袖和前高官对话上发表书面致辞中指出:房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。预计2023年,中央政策定调将继续托底,核心目标在于全面落实保交楼,逐步引导房地产市场底部修复。

政策端的保交楼、稳民生、防风险主基调将有力支撑竣工端建材持续弹性复苏。2022年中小企业受下游需求景气建材度下降、公共卫生防控反复、原材料价格上行的多重不利影响,出清速度加快,行业集中度持续提升,细分行业龙头有望在2023年继续保持市场份额的扩张。

从玻璃的需求来看,在“保交楼”推进下,竣工端玻璃需求将获得改善。中邮证券表示,玻纤板块短期有望受益于下游风电招标高增、需求旺盛、消化新增产能改善供需格局;中长期内高端产品占比提高、龙头成长动力充足依然是行业主逻辑,当前板块估值底部区间,配置性价比凸显。

此外建材板块中水泥也有较大的估值修复空间,且水泥行业主要龙头股息率达近年来高点,具备较高的安全边际。在行业利好政策频发叠加公共卫生防控政策进一步优化的情况下,持续看好竣工端建材市场基本面和估值的双修复。投资者可持续关注建材ETF(159745)投资机会。

(数据来源:Wind)

家电作为房地产后周期,和房地产有密切的相关性。最近家电行业有一定的表现,一个重要原因就是近期地产行业有一定的边际放松,带动家电估值的修复。同时,随着公共卫生防控政策的优化,最大程度上减少了对于实体经济的影响,后续整个家电行业也有望沿着消费复苏这条线有所表现。

家电行业还有一个积极因素就是成本端的改善。无论是原料价格下降、汇率的变化,还是海运的改善,都使得家电行业从成本端得到了一定的利好。在成本下降、需求改善之后,家电的价格维持不变,那么未来的利润率就会有所提升,可关注家电ETF(159996)。

今年不可忽视的还有信创板块。12月19日,相关部门对外公布,提出20条政策举措,初步搭建了我国数据基础制度体系。“数据二十条”主要包括建立保障权益、合规使用的数据产权制度,建立合规高效、场内外结合的数据要素流通和交易制度,建立体现效率、促进公平的数据要素收益分配制度,建立安全可控、弹性包容的数据要素治理制度等,有利于充分发挥数据要素作用,赋能实体经济,推动高质量发展。伴随意见的发布,预计未来或有更多的相关配套政策陆续发布,国内数据要素市场化节奏有望持续加速。

相关部门最先启动,第一轮建设已于2022年6月30日全面验收完成,2023年将推进区县党政信创建设。行业信创八大行业(金融、电信、石油、电力、交通、航空航天、教育、医疗)的信创市场规模较党政信创而言更加庞大,其中金融、电力、电信等重点行业信创建设已率先开启。2023年国内信创市场建设的主要力量将从党政向八大行业逐步切换,应用范围的扩张有望带动市场规模快速增长,信创产业有望迎来发展机遇。

从市场空间来看,2020年公共管理和社会组织国有单位就业人员约1957万人;相关人员合计约4500万人。党政信创+行业信创覆盖人员合计约6500万。据采招网,信创PC整机单价约5000元,信创服务器单价约5万元,可测算得信创产业潜在空间为数千亿,如果再考虑相关的行业应用软件,整个市场空间更为乐观。信创蓝海市场可期,有望打开产业龙头成长天花板。

同时经济基本面反转预期强化,对需求回暖是一个明确的利好。因此23年可以积极看待信创板块行情机会。相关标的有软件ETF(515230)和计算机ETF(512720)。

煤炭板块1月4日下跌2.19%,继续去年四季度以来的回调势头。当前时点下,动力煤板块的催化因素或来自国内和欧洲地区迎峰过冬消费旺季的能源价格上涨幅度以及国内非电用煤的需求复苏情况;炼焦煤板块的催化因素或来自地产及增长相关政策的强预期引导。此外,2023年1月中下旬开始将陆续迎来各家公司年报业绩预增公告窗口期,煤炭板块整体高增长表现或值得期待。

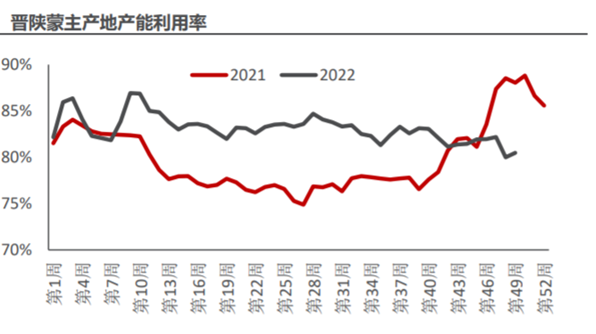

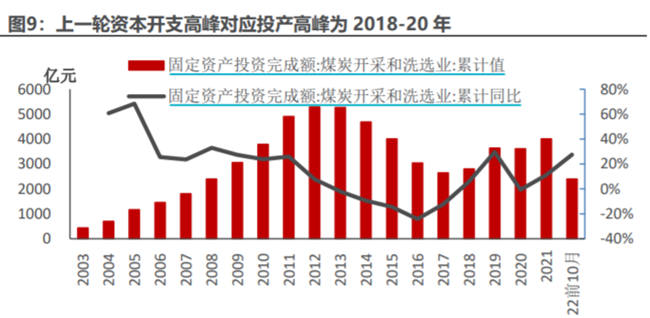

煤炭产量的增量主要来自于现有矿井产能释放、产能核增、新建产能的投产等。2021-2022年原煤产量的快速增长主要由于对现有产能潜力的不断挖掘,目前增长基本已到极限。从原煤主产地产能利用率数据来看,目前供给增长似乎已经陷入瓶颈,现有矿井难以继续保持高强度生产,产能利用率很难继续维持在过去一年多的高位上。因此,后期的产量增加将主要依靠新建产能的投产。然而,受限于过去三到五年严重低迷的资本开支与新建煤矿行动,可投产的新建产能有限。对应上一轮资本开支高峰,新建矿井的产能投产高峰基本集中在2018~2020年,2021年起,新建矿井投产有限。

(数据来源:Wind,民生证券研究院)

煤炭行业受供需双向影响,消费复苏有望助力煤炭需求。当前公共卫生防控“放开”趋势明确,在此背景下,消费复苏预期强烈,中长期来看是拉动经济增长的重要因素,而以煤电为主的火电在2021、2022年电力保供过程中起到了关键性作用。除了火电需求,钢铁等地产链板块对煤炭的需求同样有望增加。低迷的新开工或仍对房地产用钢需求造成一定冲击,但伴随着“三支箭”齐发,房企融资环境改善的拐点确认,未来的需求复苏值得期待。基建方面仍以稳为主,继续支撑钢材需求。制造业方面,随着企业库存不断降低,伴随着需求回暖,企业利润改善,主动去库存将逐步向主动补库存阶段过渡,进而支撑钢铁需求。

当前煤炭股已得到一定调整,且隐含了一季度经济偏弱的预期,此外又是高股息、低估值,具有较大吸引力的同时也具有足够高的安全边际,攻守兼备,不过可能需要能到用电高峰供需失衡的时候可能表现更好,感兴趣的小伙伴们可以继续关注煤炭ETF(515220)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47