中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行

金融界12月30日消息 “金智奖”2022金融界上市公司价值评选结果正式揭晓,中国重汽等11家企业荣获中国上市公司最具投资价值上市公司奖。

中国重汽(03808.HK)于2007年在香港主板上市,母公司中国重型汽车集团有限公司是国内第一家重型卡车制造商。中国重汽主要从事研发、制造及销售重型卡车业务。公司坚持自主创新,在重型汽车行业具有明显的技术和市场领先优势。在技术方面,中国重汽是国内汽车行业拥有专利最多的企业。在市场方面,公司生产基地遍布全国12个城市,产品出口110多个国家和地区,连续18年位居国内重卡行业出口首位,被誉为“全球重卡行业增长最快、最具竞争力和成长性的企业”。

中国重汽A股(000951.SZ)于1999年上市,主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽重卡市占率约24%重回第一,行业景气度迎来拐点

重型卡车是受宏观经济、行业供需影响较大的周期性行业。受2022年国内经济增速放缓、全国疫情散点爆发、重型柴油车国六切换、治超治限持续政策推动等因素影响,重卡行业2022年进入需求端大幅缩减,经营情况相比2021年显得格外寒冷。

根据第一商用车等平台数据,2022年前11月,国内重卡累计销量约61.78万辆,同比下降约54%。虽然重卡销量出现较大回调,但中国重汽同期销量14.83万辆,同比表现好于行业平均。另外,每次行业寒冬都是在出清竞争力不强的企业,头部企业竞争实力得以加强。

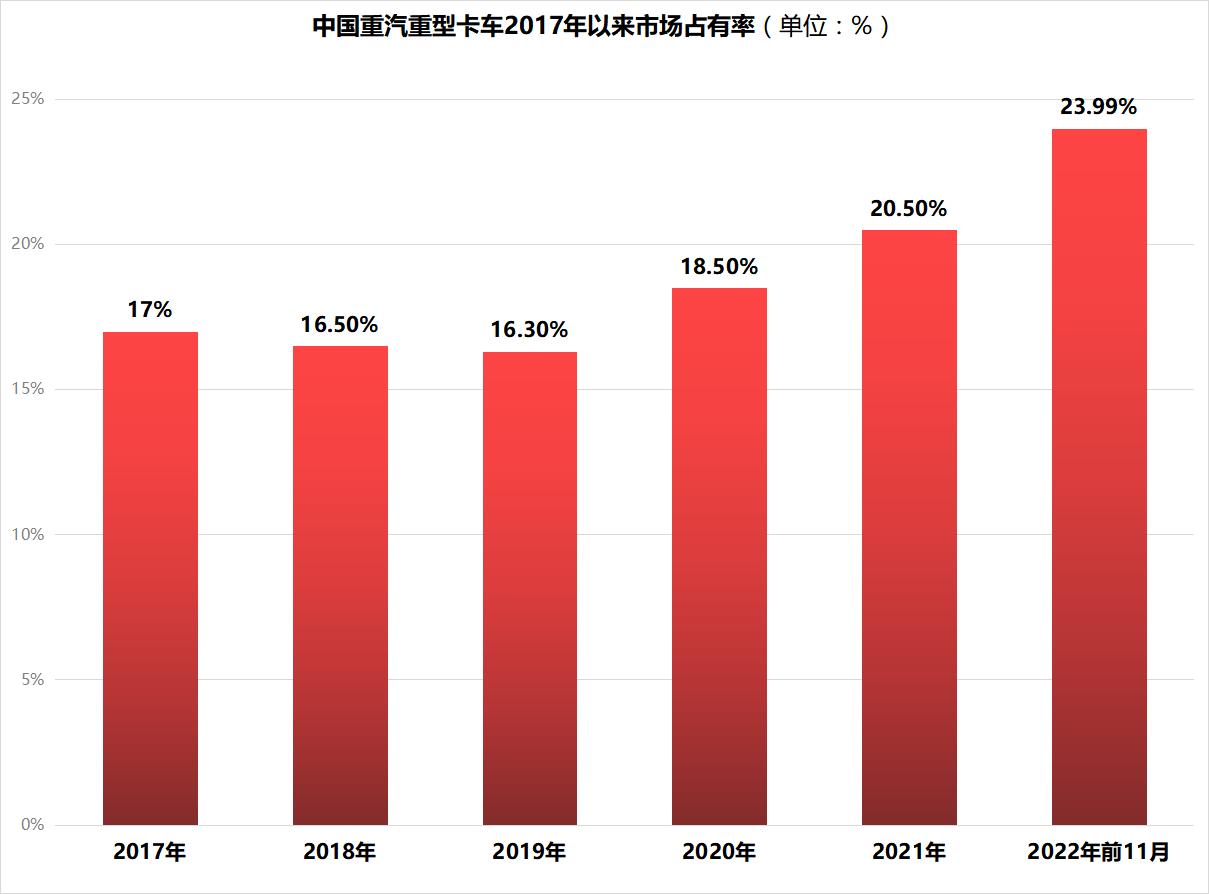

数据显示,中国重汽给投资者两大积极信号。第一,市场占有率提升约4%,2022年前11月市占率约24%,创出6年来最佳水平。第二,中国重汽市占率拿下了一汽解放等汽车的市场份额,并重回行业首位。其中一汽解放2021年市占率为24.8%,降至目前19%左右。

可以看出,作为领头羊的中国重汽,集合强大的品牌影响力、科技研发实力等众多优势,在行业景气度下行之时凸显企业价值。

图1:中国重汽重型卡车2017年以来市场占有率

制图:金融界上市公司研究院;数据来源:第一商用车网

重卡行业经历了2022年前十一月的寒冬,伴随全新政策调整及市场环境,行业迎来新拐点。相比3、4、5等多个月份,国内重卡单月销量同比下降超过50%,2022年10月国内重卡销量约4.82万辆,同比降幅收窄至10%,10月重卡销量同比数值,已经为2022年最好单月表现。虽然2022年11月,国内重卡销量约4.66万辆,单月同比数值降幅相比10月略微放大,但可以看出重卡月度销量降速放缓,行业转折点出现。

除了月度销量降幅收窄外,市场人士普遍认为,随着国内疫情政策优化,扩大内需背景之下对物流等领域的提振,叠加2022年重卡销量低基数效应,2023年重卡销量同比数据将得以回暖。

2022年11月,中国重汽重卡销量达到1.01万辆,成为行业唯一销量突破万辆的车企。中国重汽在行业“困难模式”之下,公司经营稳健,市占率份额及名次均得到提高,这一进步难能可贵。当行业景气度上升之时,中国重汽将在自身品牌、科研护城河之下,继续发挥领先优势。

注重股东回报,中国重汽多年股息率6%以上

一家上市公司持续稳定的现金分红是回报投资者的最好途径,也是判定公司是否具备投资价值的重要参考依据。中国重汽高度重视股东回报,港股中国重汽多年股息率在6%以上,A股同样股息率较高居行业前列。

根据中国重汽2021年经营情况,公司每股派送现金0.68港元,结合2022年除权日收盘价计算,中国重汽港股的股息率达到6.64%。金融界上市公司研究院观察,这一股息率不仅大幅高过市场定期存款、货币基金、十年期国债等产品收益率,在港股还是在A股,这一数值也是居整个行业乃至整个市场前列。

部分企业只是某个年度给投资者带来较高股息率,或不具备持久性,但中国重汽连续多年股息率在6%以上,秉承了“好公司给投资者好回报”的理念。数据显示,港股中国重汽自2017年以来,多年股息率在6%以上,平均股息率为5.37%,具备长期分红价值。

图2:中国重汽2017年以来股息率

制图:金融界上市公司研究院;数据来源:Choice

另外,A股的中国重汽所属商用车行业,2019至2021年3年平均分红11.55亿元,3年平均分红占年度归母净利润比值为21.53%,分红金额及分红占比居行业前列。

好公司给投资带来企业良好的经营价值和分红价值,重卡行业的头部企业中国重汽,给投资者呈现市场占有率和分红股息率均位居行业前列的积极信号,彰显公司内在价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47