信达证券:给予遥望科技买入评级,目标价位22.21元

信达证券股份有限公司冯翠婷,汲肖飞近期对遥望科技进行研究并发布了研究报告《深度报告:砥砺前行,扬帆起航》,本报告对遥望科技给出买入评级,认为其目标价位为22.21元,当前股价为13.55元,预期上涨幅度为63.91%。

遥望科技(002291)

遥望科技剥离传统业务,转型社交电商。公司19年3月完成重大资产重组并购遥望科技,转型移动互联网业务。22年公司计划剥离鞋类业务,并于8月30日收到股权意向受让申请,12月23日不再具备交易条件终止出售全资子公司股权。2022年四季度以来,公司加大了清货力度,并就主要的鞋履存货已经或正与市场上的第三方渠道(社区团购、抖音渠道、拼多多及唯品会渠道)签订《购销协议》,实现陆续卖出,只保留了公司电商业务中少量必要的存货。终止出售将冲回公司22年亏损以及剩余存货和净资产,合计4.8亿元现金,22年第四季度将产生存货处理损益。公司在原有鞋覆库存陆续出清的同时,未来将对销售渠道继续进行调整优化,以实现公司近几年来的战略转型的完整落地,转向以互联网营销业务为核心、以供应链管理及品牌授权为经营策略的轻资产运营模式。公司22年前三季度实现营收30.37亿元,同比增长81.67%,实现净利润2.06亿元,成功扭亏为盈。截至12月14日,董事长谢如栋持股9.52%已成为第一大股东。

直播电商市场持续增长,抖快淘仍有较大发展空间。直播电商市场规模22年预计将达28377亿元,保持42%的高水平增速,同时市场渗透率低,赛道尚处于扩容阶段和红利期。直播电商通过前端流量和后端供应链两大核心,对“人”实现强力整合,对“货”和“场”实行智能管理,切实支撑着行业发展。加之政策扶持力度大,行业发展前景一片向好。

遥望科技切中核心,稳居行业领跑行列。(1)遥望科技在社交电商有多年经验,与众多知名互联网公司、电子商务公司、游戏公司达成稳定合作,2021年GMV达到102.55亿元,增速达138.50%;(2)在前端流量上形成“明星+网红”双模式,KOL兼具高影响力与强盈利能力,目前合作艺人有30多位,主播达人达100多位,直播与短视频平台粉丝达5亿多;(3)在后端供应链上保证“品牌合作+精准选品+售后保障”三管齐下,目前拥有超2万家合作品牌,超20万个SKU,自主研发遥望云平台,为规模化扩张奠定基础,成立“摇篮”基金解决售后纠纷,维护业务持续健康发展;(4)公司注重全方位稳健发展,通过非标品打开发展空间,月度GMV持续高位,稳居行业前列。

盈利预测与投资评级:公司三季报业绩符合预期,疫情之下社交电商GMV明显增长,GMV净利转化率也有所回升。目前公司非标品布局正在逐步扩大,虽然业务初期盈利水平较低,但是形成规模后,毛利率将会随着GMV的上升而上升。随着防控政策逐步优化,公司凭借着自身在主播模式、供应链水平、市场定位和经营能力等方面的深厚优势,有望实现业绩的进一步增长,但是22年商誉等资产减值损失或将导致公司业绩不及预期。我们预计2022-2024年公司营业总收入为46.55/62.87/79.74亿元,同比增速为65.6%/35.1%/26.8%,归母净利为2.96/10.01/13.92亿元,同比增速为136.5%/291.3%/39.1%,对应当前估值47.84x/12.22x/8.79x,根据可比公司估值法给予20.19倍目标估值,目标价约22.21元/股,给予“买入”评级。

风险因素:疫情反复风险,竞争加剧风险,鞋类业务剥离进展不及预期,股权结构分散。

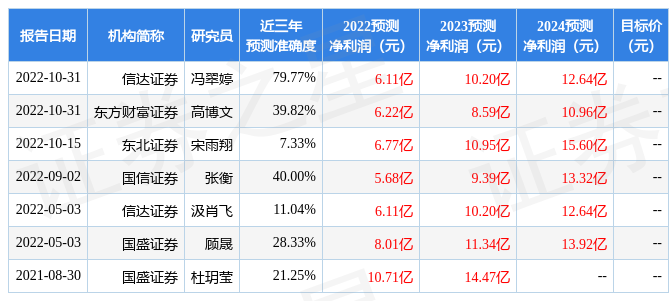

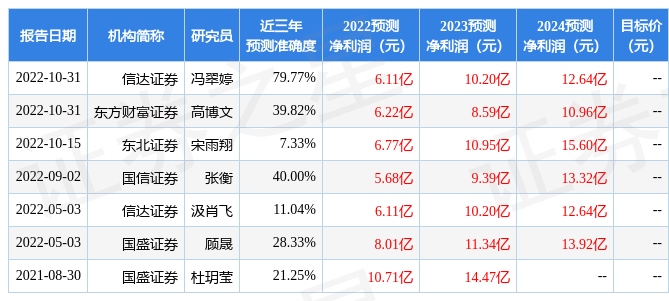

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2022年度归属净利润为盈利6.11亿,根据现价换算的预测PE为20.22。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为23.53。根据近五年财报数据,证券之星估值分析工具显示,遥望科技(002291)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26