兴证策略:震荡窗口,如何“乱中取胜”?

核心观点

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。10月首创、首推“信军医”。11月以来持续看好大消费+国企央企的修复。

展望:当疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,我们认为市场有望迎来真正的修复,再次进入“乱中取胜”

近期市场再度遭遇冲击:1)12月中旬以来,国内疫情形势再次冲击市场情绪。2)经济工作会议后,市场对政策宽松的预期也基本落地,并重新回归对现实基本面的担忧。11月以来各项“稳增长”措施持续加码,带动政策宽松预期快速升温、权重板块引领市场显著修复。而行至当前,随着经济工作会议之后政策预期落地,叠加市场对于前期利好的消化,导致阶段性市场缺乏进一步向上的动力。3)此外,包括日本央行调整收益率曲线带动全球利率上行、国内跨年因素扰动以及理财赎回的负反馈效应等,也导致市场资金面整体仍较为紧张。

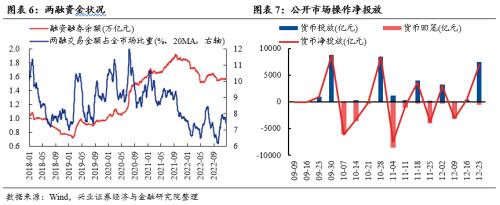

但恐慌是暂时的。随着疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,我们认为市场有望迎来真正的修复,再次进入“乱中取胜”。从基金收益率来看,当前再次回到接近4月底和10月底的年内低位。但与之前相比,无论是国内的政策宽松力度、还是海外流动性环境,都已经明朗:1)政治局会议、经济工作会议连续确认政策宽松趋势,明确提出“加大宏观政策调控力度”,并要求提振市场信心、推动经济好转,有望带动对经济的悲观预期回暖。本周央行连续开展14天逆回购操作,全周累计净投放7040亿元,呵护跨年流动性的态度明确。2)海外美联储12月议息会议确认放缓加息步伐,美国通胀连续低于预期之下11月以来美债利率也大幅回落,海外流动性环境已在改善,带动人民币贬值压力减弱、外资回流。因此,我们认为当疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,市场有望迎来真正的修复。

结构上,价值和成长的分化有望向均衡收敛。建议继续重点关注扩大内需下的大消费+国企央企的修复机会的同时,在成长中沿着“安全发展”和“自立自强”掘金高性价比方向。1)消费:一方面,防疫政策持续优化,经济工作会议更将恢复和扩大消费摆在扩大内需的优先位置,有望提振明年大消费业绩修复预期。另一方面,此前外资大幅流出一度冲击消费板块。而近期外资大幅回流,且消费仍是其重点加配的方向。此外,参考海外防疫放松后的市场表现,消费板块都迎来显著的修复。2)国企央企:相对受益于“中国特色估值体系”构建和近期的政策宽松、经济预期回暖,经济工作会议又再次强调深化国资国企改革。同时,权重板块在前期内外部风险冲击下,当前估值已处于历史底部,存在修复空间。3)成长:悲观预期持续释放、拥挤度回落至历史低位。经济工作会议将“加快建设现代化产业体系”列为工作重点之一,并将着力点放在产业安全发展和科技自立自强,新能源、人工智能、数字经济等领域成为重点。后续可重点聚焦符合政策引导、明年有望高景气或迎来边际改善,且当前拥挤度已显著回落的高性价比方向:信创、半导体(设备、材料)、消费电子、储能、军工(航空发动机)等。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等。

报告正文

震荡窗口,如何“乱中取胜”?

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。10月首创、首推“信军医”。11月以来持续看好大消费+国企央企的修复。

展望:当疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,我们认为市场的修复仍将继续,再次进入“乱中取胜”

近期市场再度遭遇冲击:1)12月中旬以来,国内疫情形势再次冲击市场情绪。2)经济工作会议后,市场对政策宽松的预期也基本落地,并重新回归对现实基本面的担忧。11月以来各项“稳增长”措施持续加码,带动政策宽松预期快速升温、权重板块引领市场显著修复。而行至当前,随着经济工作会议之后政策预期落地,叠加市场对于前期利好的消化,导致阶段性市场缺乏进一步向上的动力。3)此外,包括日本央行调整收益率曲线带动全球利率上行、国内跨年因素扰动以及理财赎回的负反馈效应等,也导致市场资金面整体仍较为紧张。

但恐慌是暂时的。随着疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,我们认为市场有望迎来真正的修复,再次进入“乱中取胜”。从基金收益率来看,当前再次回到接近4月底和10月底的年内低位。但与之前相比,无论是国内的政策宽松力度、还是海外流动性环境,都已经明朗:1)政治局会议、经济工作会议连续确认政策宽松趋势,明确提出“加大宏观政策调控力度”,并要求提振市场信心、推动经济好转,有望带动对经济的悲观预期回暖。本周央行连续开展14天逆回购操作,全周累计净投放7040亿元,呵护跨年流动性的态度明确。2)海外美联储12月议息会议确认放缓加息步伐,美国通胀连续低于预期之下11月以来美债利率也大幅回落,海外流动性环境已在改善,带动人民币贬值压力减弱、外资回流。因此,我们认为当疫情逐渐从峰值回落、居民生活进一步正常化、政策宽松持续落地,市场有望迎来真正的修复。

结构上,价值和成长的分化有望向均衡收敛。建议继续重点关注扩大内需下的大消费+国企央企的修复机会的同时,在成长中沿着“安全发展”和“自立自强”掘金高性价比方向。1)消费:一方面,防疫政策持续优化,经济工作会议更将恢复和扩大消费摆在扩大内需的优先位置,有望提振明年大消费业绩修复预期。另一方面,此前外资大幅流出一度冲击消费板块。而近期外资大幅回流,且消费仍是其重点加配的方向。此外,参考海外防疫放松后的市场表现,消费板块都迎来显著的修复。2)国企央企:相对受益于“中国特色估值体系”构建和近期的政策宽松、经济预期回暖,经济工作会议又再次强调深化国资国企改革。同时,权重板块在前期内外部风险冲击下,当前估值已处于历史底部,存在修复空间。3)成长:悲观预期持续释放、拥挤度回落至历史低位。经济工作会议将“加快建设现代化产业体系”列为工作重点之一,并将着力点放在产业安全发展和科技自立自强,新能源、人工智能、数字经济等领域成为重点。后续可重点聚焦符合政策引导、明年有望高景气或迎来边际改善,且当前拥挤度已显著回落的高性价比方向:信创、半导体(设备、材料)、消费电子、储能、军工(航空发动机)等。

本周A股市场回顾

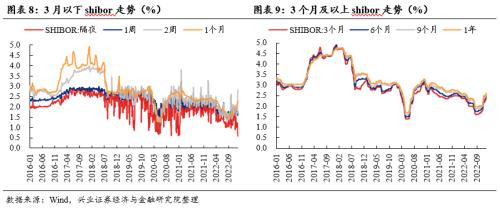

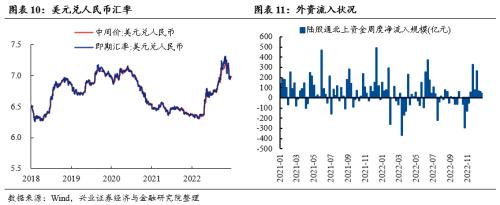

A股资金面跟踪

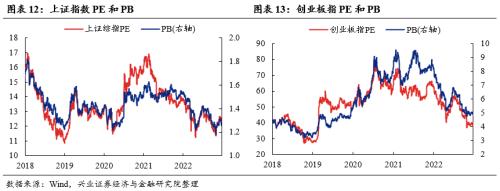

A股盈利和估值

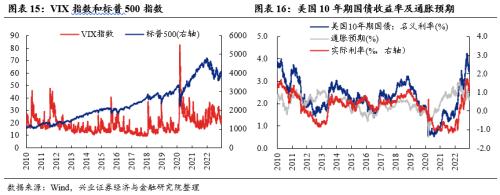

海外市场跟踪

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26