风险市场情绪不佳 经济衰退成博弈主导 币市购买力仍显不足 — 2022.12.20

想了半天不知道用什么信息开局比较好,把手上的数据整理一遍后还是觉得从Nick的推文开始好了,最近直到周五晚上出PCE和核心PCE的数据之前,基本处于政策和数据的真空期,虽然还是会有一些数据出现,但对于目前的风险市场来说意义都不大,毕竟现在要么就是博弈美联储转向,要么就是博弈经济衰退。

Twitter @Phyrex_Ni

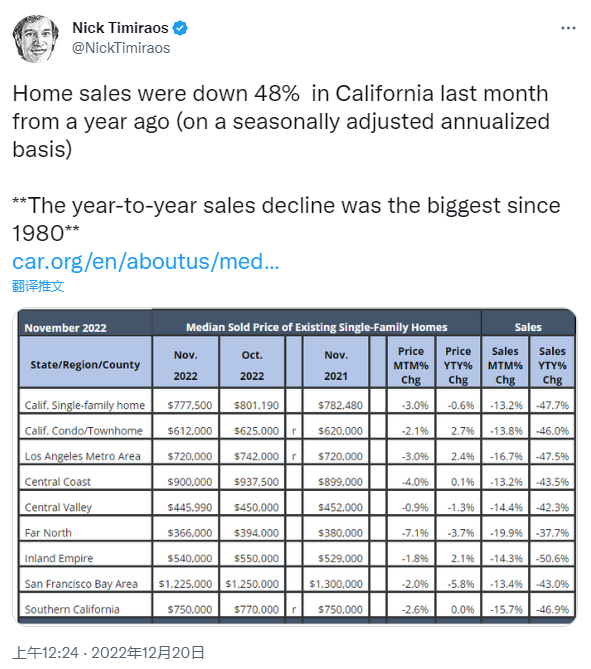

从Nick今天凌晨的推文可以看到,Car所发表的数据中很明显的阐述了加州的房地产销售出现了较大幅度的下跌,其实不仅仅是加州,美国多个洲确实都出现了房屋销售下跌的情况,甚至是房价都有下跌的趋势,但这却不是重点,其实从10月开始FannieMae就有公布房屋的出售因为高额抵押借贷利率的原因出现了下跌。

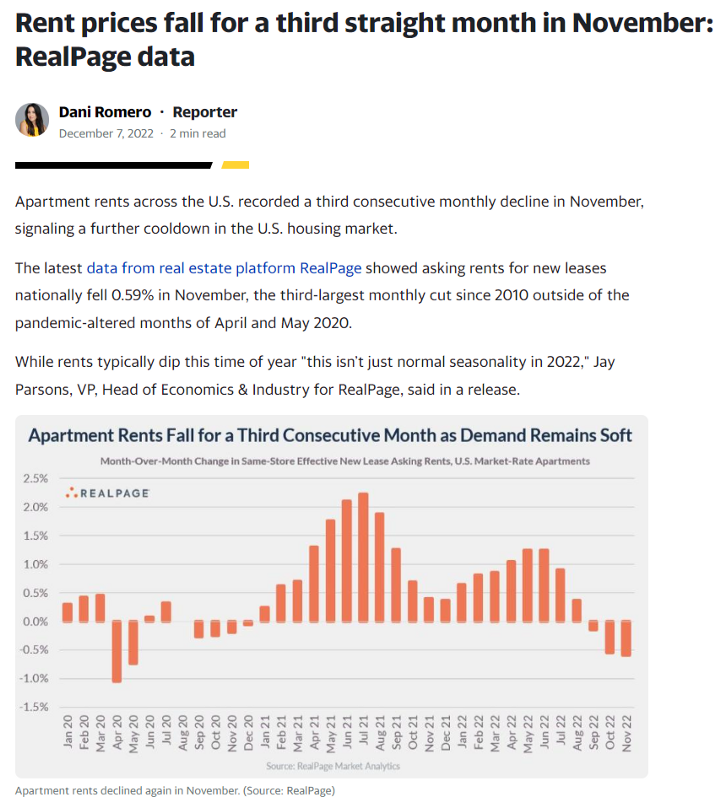

到了11月别说房价下跌了,就连房租都出现了下降,在Realpage和Zumper的报告中都指出了房租从大幅的上涨已经在向着反反向移动。甚至是截止到11月的数据,房租的下降已经持续了三个月了,但实际上我们从劳工统计局获得的CPI数据可以明显的看到,直至在12月公布了11月的通胀数据中,房屋指数仍在上涨。

这就是一个很棘手的问题,到底是谁错了!但美联储会告诉你,都没错,房价确实有降低的趋势,但因为统计数据的滞后性所以暂时没有统计进入也是正常的。所以就造成了别说我们,就连美联储都不知道劳工统计局的数据什么时候可以将房屋指数更新为下降趋势,所以从鲍威尔的讲话中可以看到。

除了非农的工资的问题,鲍威尔也在关心房屋的指数。之前我们分析过,首先房屋不论是广义CPI还是核心CPI都是最大的比重,其次相对于供应端不可控的进口能源和部分食品问题来说,房屋是相对最可控的,即便是进口的木材价格上涨,但只要没有市场,价格就要下降,甚至可以倒逼原木价格的下跌。

其实说实话,现在在研究通胀的数据几乎已经无意义了,确实CPI是最重要的,但对于美联储来说通胀下降的下降并没有碰触到核心领域,广义CPI的两大主力食物和房屋指数都没有出现下降的趋势,核心CPI里的服务也随着就业而水涨船高,尤其是工资的螺旋上升更是美联储的心腹大患,一边力求给经济降温。

来倒逼制造业的转冷,而另一边虽然工资没有跑赢通胀,但持续上涨的工资给了民众继续消费的动力,尤其是工资上涨但工作时间缩短,说明了生产力的降低。这也是美联储更多的把目光放在就业上的原因,毕竟就业市场的强势就说明购买力的旺盛,而旺盛的购买力怎可能降低通胀,就像是Nick另一篇推文说的一样。

最近可以明显的看到,更多的投资者和机构已经在开始预期美国必将进入经济衰退,销售商的压力也能看到,油价就是最好的标的之一,即便是欧佩克的实际减产都没有让油价出现大幅上升的趋势,主要就是因为预期购买力的衰退,但对于就业市场的影响目前仍没有明显的数据支持,也只能走一步看一步。

但油价的下跌确实有助于通胀的稳定下行,从目前通胀的数据来看,即便是食品,住房和服务业指数的上升也都出现了减缓的趋势,食物目前确实无解,但住房和服务业都可以通过美联储的调控减少,这也是不争的事实。只要能源的价格能够稳定,地缘冲突对于美国甚至是欧洲的负面影响力就会更低。

截止到美股闭盘的时候,纳指期货继续下跌收盘,说明目前的投资者更多的还是在担心2023年美联储的加息路径,即便有更多的数据显示通胀确实可能见顶,但经济派的博弈从现在来看还是有些无力,尤其是苹果,亚马逊和微软的下跌,也带动了美债的收益率继续上升,更多的资金从美债离场。

而纳指期货的下跌让本身情绪就不平静的BTC和ETH也跟着出现了跟跌的趋势。下周就到了圣诞周,对于美股来说如果本周不能恢复上涨的趋势,剩下的主要交易就要看2023年了,而随着2023年的到来,虽然美联储结束了加息的第一阶段,但剩下的博弈更多的还是在于美国的经济衰退和通胀。

有很多小伙伴在询问,经济衰退是不是预示着风险市场会继续降低,这个答案很难给出一个明确的信息,毕竟2020年虽然美国也出现了衰退,但是风险市场在美联储的放水下不但两个月就走出了衰退,美股也迎来了大幅的上涨,但从目前来看,美联储会否在通胀高企的时候选择放水,就是个问号了。

太多的不确定性也是让现在宏观情绪面难以有个结论的主要原因,而对于币市来说,虽然很多的小伙伴一直抵制甚至不愿意承认BTC和ETH于主流风险市场的高度重合,但即便抛弃了宏观情绪来看,对于币市的涨跌最重要的还是购买力,这并不仅仅是散户口袋中的资金,更多的还是要有大量外部资金入场的迹象。

比如2021年动物园和BTC的期货ETF,虽然意义不同,但本质都是带起来FOMO的情绪,尤其是2021年的第二次高点就是在BTC会是星辰大海的期望下到达,如果没有美联储的加息,PlanB说不定还真的能封神。但可惜的是没有如果。所以即便是现在来看,在不考虑宏观情绪的因素下,币市的走强必然取决于资金。

也有小伙伴曾经质疑过,是先有的行情还是先有资金,其实这就像是鸡和蛋的问题一样,只有钱没有行情价格也不能上涨,比如现在,三个主力稳定币的市值加起来并不比2021年的11月份低,但价格就是拉不起来。而只有行情没有钱也玩不转,ETH的合并如果是牛市阶段想来跑个新高问题应该不大。

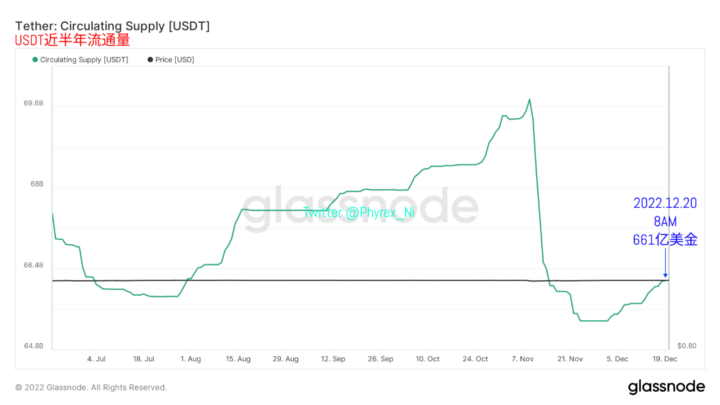

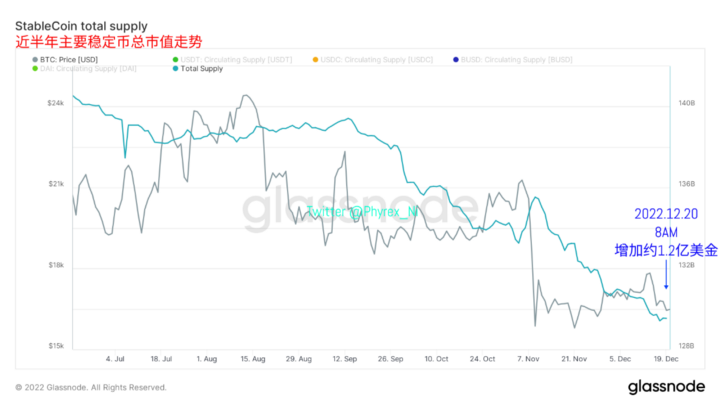

最起码对于绝大多数的投资者来说,第一手的行情未必能掌握到,但因为行情引发的资金暴涨则可以量化甚至是一目了然。所以掌握资金量的走势才是最好的在熊市判断周期性变化的最好方案。从截止到今天早晨八点的USDT市值来看,暂时还没有变化。虽然USDT已经连续两周出现了市值上升的迹象。

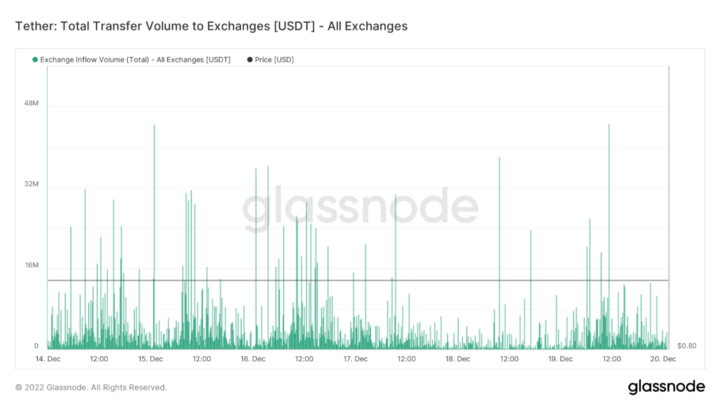

甚至是周末两天都有少量的增涨,但毕竟欧洲和欧元区也面对着央行强势的通胀预期,这对于资金是一个较大的考验,但从转入交易所的资金量来看,欧洲的主力交易时区仍然是资金最活跃的时期。尤其是作为币市成交主力的USDT,尤其是在非FUD情况下市值的变化是最早反应出币市走势的风向标。

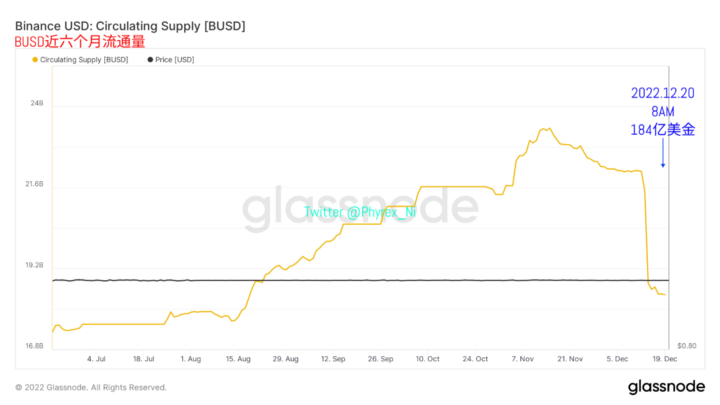

接下来是成交次主力的BUSD,因为Binance的FUD上周导致了BUSD市值的大量收缩,甚至这部分资金并没有明显的迹象注入到USDT和USDC中,基本可以视为“退市离场”,而到今天虽然FUD已经不攻自破,但BUSD的市值仍然没有恢复的迹象,虽然已经停止下跌,但也没有上升的趋势。这对于成交量也是不利的因素。

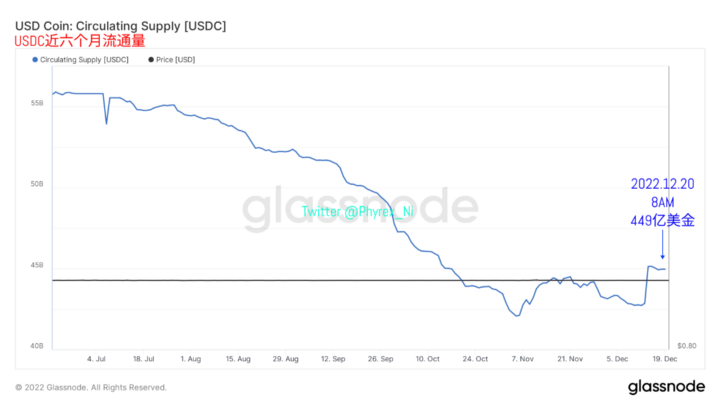

而最后代表了美元资金和机构的USDC来说,情况也比预期的要好一些,虽然美联储表示出对于终端利率的强势预期后,USDC的市值出现了几天的减值,但从13日开始USDC的市值猛增24亿美金,当然这部分的资金大概率是Binance为了应对提现而导致,但从13日以后仍然能看到小幅的增涨,今天也上涨了5千万美金的市值。

虽然还是很难做出明确的判断,但对于当前本身就是复杂的宏观局面来说也是正常,起码到目前为止并没有出现明显的资金大幅上涨的趋势,虽然最近两天三个主力稳定币的市值确实有上涨,但仍难以构成较强的反弹局面,就更别说反转了,目前币市需要的还是真正的利好,哪怕是来自于主力风险市场的。

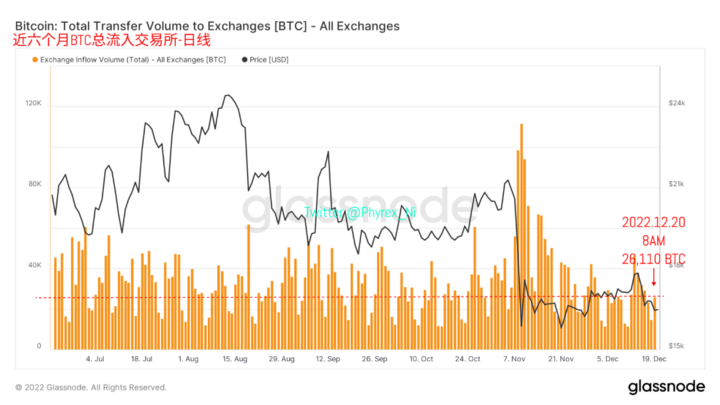

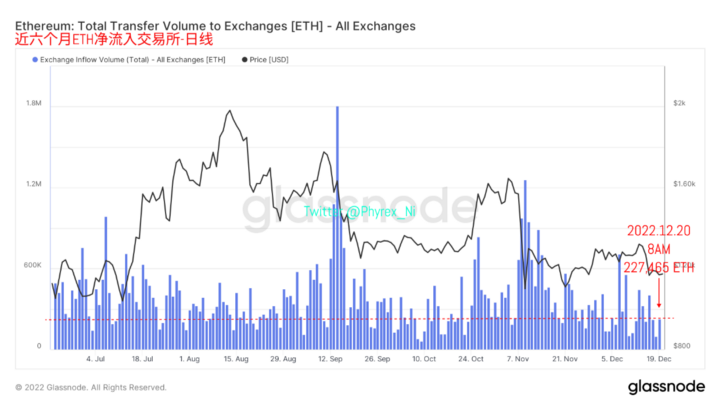

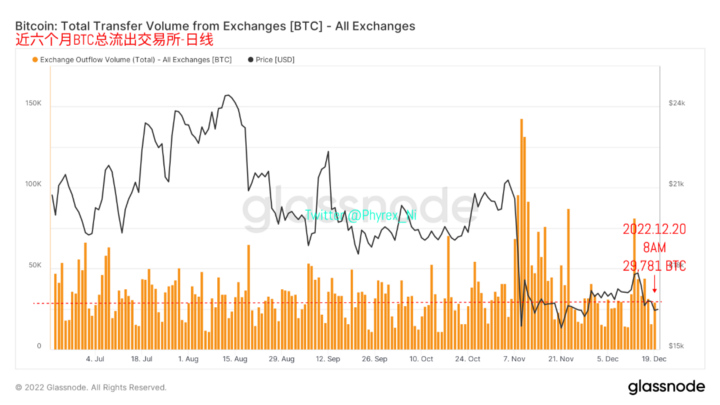

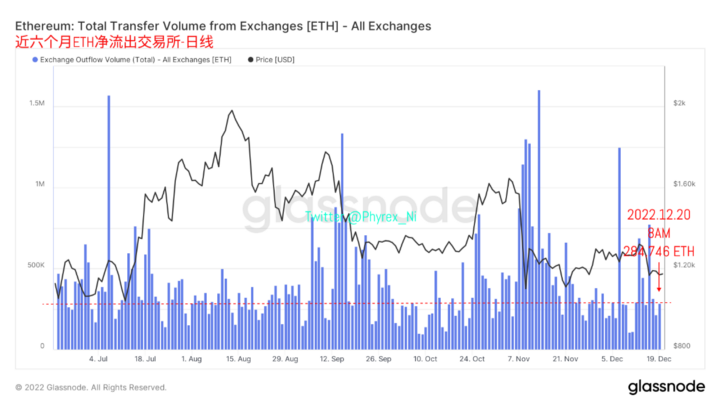

最后从BTC和ETH的抛压情况来看,即便是进入到了美国的主力交易时区后,抛压的情况也没有出现大幅的提升,和最近半年的数据相比,几乎已经是FTX暴雷前的平均水平,这也说明了虽然情绪上币市并没有完全修复,但持币者已经恢复了冷静,换手率开始下降,尤其是当价格出现下跌的时候。

从资金面我们已经看到了,并没有明显的提升迹象,所以即便是抛压出现了降低,但从交易所转出提现的数据仍然也跟着下跌,虽然小伙伴认为还是因为Binance的提现导致,但实际情况是从周末开始净流出已经大幅降低,因为恐慌而导致的提现几乎不存在了。剩下的提现中更多的还是投资者的真实买入。

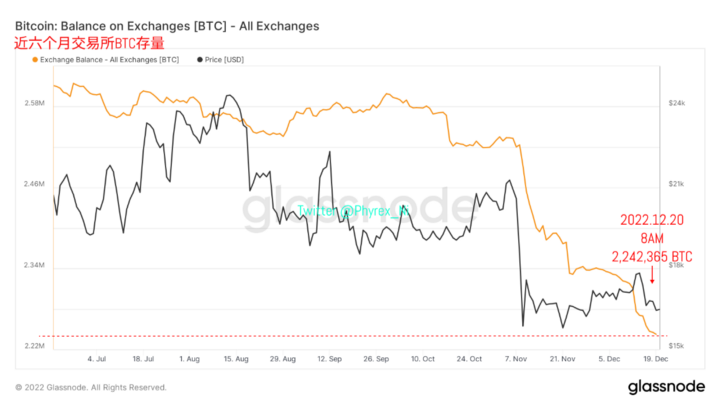

交易所的存量确实因为Binance的FUD导致了大量的减持,但BTC和ETH存量的降低依然帮助币市减少一次性大幅砸盘的可能性。尤其是当交易所都在追寻合规的情况下,主力交易所长时间用数据砸盘的可能性几乎不存在了,尤其是长期持有者的增加,币市的流动性必然也会进一步的萎缩。

总结:目前的风险市场并没有能够明显改观的数据支持和情绪依靠,这也是美联储对于市场的预期,只有更差的市场才能迫使劳动力市场的转冷,进而倒逼销售端的降价。尤其是圣诞节将至,不论是美联储真的打算扩大终端利率还是只是对于市场的预期管理,作用已经实现了,更多的博弈仍然要看2023年了。

而对于币市来说,目前BTC和ETH也没有摆脱FUD的打击,虽然持币者的情绪面已经恢复,但购买力仍然不足,欧洲央行强势是否会成为阻碍欧洲人购买的原因目前也还没有明确的答案,美国人的入场也还没有看到迹象,这些对于币市来说都不是好消息。主力稳定币市值确实出现连续两天上涨,但谁知道接下来呢。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56