摩根士丹利:2023年我们最喜欢这些软件股

摩根士丹利表示,软件股的艰难前景应该会持续到2023年,但以合理价格提供增长的公司将获得收益,并在行业中取得领先地位。

软件股在2022年遭受了惨痛的打击,因为利率上升使市盈率高的股票下跌。倍数从历史高点急剧下降,股票价格大跌,投资者为寻求安全而抛售增长股。这些不利因素在新的一年里不会消失,但对于仔细挑选股票的投资者来说,存在着机会。

分析师Keith Weiss在周一给客户的一份说明中写道:"我们确实预计近期会有更多的痛苦——第四季度的财报可能会给营收增长预期带来进一步的负面修正——然而,利润率和自由现金流可能会比担心的更持久,这使我们倾向于稳定的,以合理价格增长的公司,认为它们能够很好地保护每股盈利/自由现金流,如MSFT, NOW, PANW和WDAY,"。

他说,虽然该行业较低的倍数可能表明乐观情绪在减少,但它也为具有较长时间视野的投资者创造了一个引人入胜的高增长股票的买点。

鉴于这种前景,摩根士丹利建议投资者寻找具有吸引力的倍数的公司,他说许多公司的交易价格接近10年的低点,并关注那些利润率增长的公司。该银行表示,IT支出在2023年可能会减少,但随着企业对云计算的关注,长期存在坚实的增长机会。

以下是进入摩根士丹利名单的一些股票:

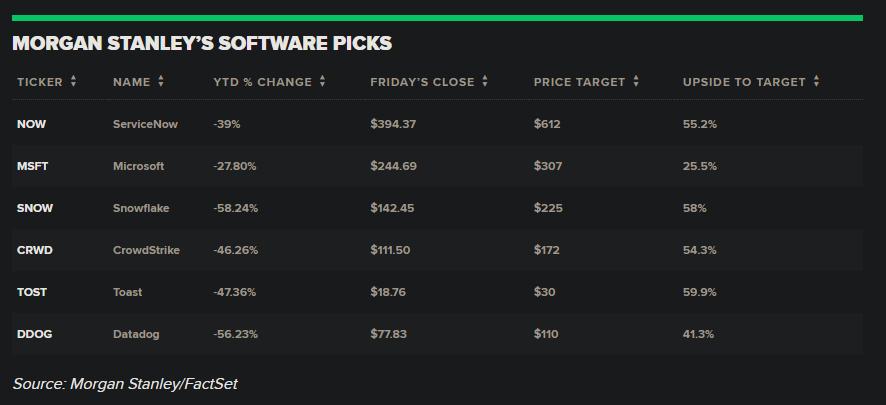

摩根士丹利将ServiceNow(NOW)列为软件行业的首选,称即使经济衰退迫在眉睫,其股价有望在企业调整IT预算重点和整合支出时受益。Weiss预计,该公司不断扩大的增长机会和坚实的单位经济将支撑2023年和2024年超过30%的自由现金流增长。

Weiss表示:"该公司订阅模式的性质使我们对近期增长的持久性有信心,而ServiceNow从IT行业的单纯记录系统过渡到连接整个企业的多个系统的行动系统,大大拓宽了长期增长机会。

尽管ServiceNow今年的跌幅超过39%,但摩根士丹利612美元的目标价意味着比周五的收盘价有超过55%的上升空间。

科技风向标微软(MSFT)是大摩进入2023年的另一个首要选股。该投行称,随着企业整合软件支出,看到数据管理和安全等领域的增长机会,这家Xbox和LinkedIn母公司成为主要受益者。

微软的股票今年已经下跌了近29%,交易价格比其历史上的倍数有折扣,但摩根士丹利的目标价格表明,从周五的收盘价来看,有25%的上升空间。

Weiss写道:"从长远来看,我们对微软长期两位数增长和不断扩大的利润率仍然充满信心,目前的风险回报率是有利的。"

摩根士丹利在挑选顶级股票的同时,还列出了一系列准备在任何复苏中受益的股票。这包括Snowflake(SNOW),它预计随着企业建立他们的数据云而受益。另外一家公司是CrowdStrike(CROW)。

"我们认为CrowdStrike所处的市场将成为2023年的关键战场,因为投资者正在评估其核心终端安全市场的增长的持久性和长期的竞争动态,"Weiss说。

摩根士丹利还将Toast(TOST)和Datadog(DDOG)列为随着利率下降和增长改善而值得建仓的股票。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56