地产链逆市上涨,“建材+金融”受益

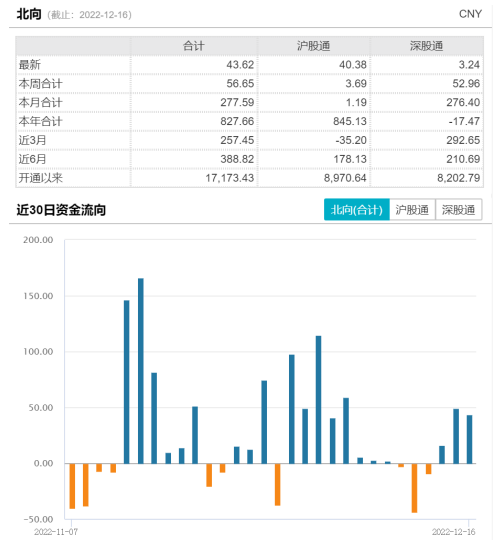

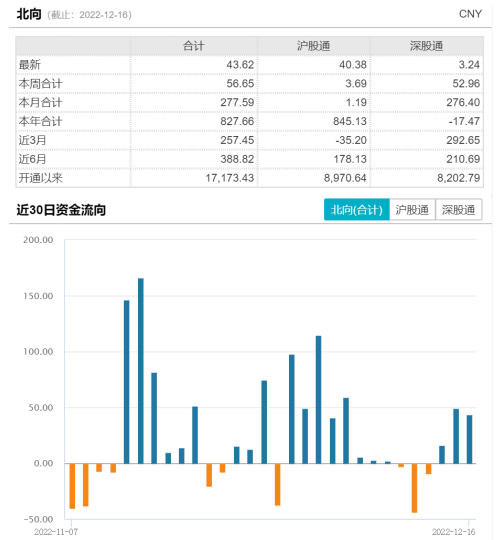

12月16日A股低开后弱势整理,上证指数收跌0.02%报3167.86点;深证成指收跌0.56%报11295.03点;创业板指收跌1.06%报2373.72点;盘面上,芯片、汽车零部件、光伏、钠离子电池等跌幅居前;地产、建材、金融走强。量能方面,市场合计成交额7619.6亿元,北向资金实际净买入43.62亿元。

来源:Wind

本周市场出现此番调整,一方面公共卫生防控的发展和经济数据的到来验证了短期基本面的冲击;另一方面,中央经济工作会议仍未召开,使市场对明年的基本面缺乏一致性预期。因而市场短期仍在等待,伴随市场缩量过程的逐步完成,未来市场的转机也将到来。

12月16日地产链相关板块再度逆市上涨,建材ETF(159745)涨1.87%,共赢ETF(517090)涨1.31%(主要受房企拉动),金融ETF(510230)涨0.95%。

来源:Wind

近期利好消息不断。在12月14日,有关部门印发的《扩大内需战略规划纲要(2022-2035年)》就房地产板块远景目标重申“房住不炒”定位,维持“支持居民合理自住需求,遏制投资投机性需求”表述,明确提出扩大保障性租赁住房供给及逐步使租购住房在享受公共服务上具有同等权利;加强房地产市场预期引导,探索新的发展模式,加速构建多主体供给、多渠道保障、租购并举的住房供应与保障体系,与此前政策具有延续性及一致性。

图:11月以来地产融资政策回顾

数据来源:国泰基金整理

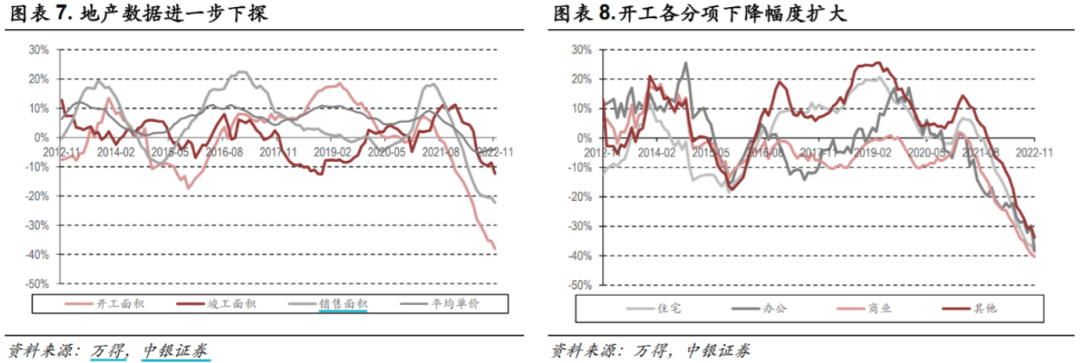

11月地产融资端利好政策密集出台,但由于11月受公共卫生防控多点散发的影响等,实际效果仍需观察。数据上来看,销售数据上2022年1-11月全国商品房销售金额/面积/均价分别同比-26.6%/-23.3%/-4.3%,11月单月同比分别-32.2%/-33.3%/+1.6%,反映出需求边际下行压力短期加大;供给侧来看,1-11月新开工面积同比-38.9%,11月单月同比-50.8%,降幅环比明显扩大,延续了去库存趋势;1-11月土地购置面积/成交价款分别同比-53.8%/-47.7%,11月单月同比分别为-58.5%/-50.8%,降幅环比有所扩大,反映出供给收缩幅度也有加大。竣工端,1-11月竣工面积同比-19.0%,11月单月同比-20.2%,单月降幅环比有所扩大,投资数据来看,1-11月房地产开发投资完成额同比-9.8%,11月单月同比-19.9%,降幅环比有所扩大。

11月地产数据的低迷或许受公共卫生事件多点散发的影响,但更多地反映了行业景气度依旧不高,可见融资端利好政策的落地仍需等待,其中销售数据的回暖是关键,而需求端的预期扭转显得较为重要。本次相关领导的发言及《纲要》均提到了对于预期的引导,可继续关注后续需求端政策进一步加码和引导居民信心恢复的信号。但由于地产仍是国民经济中重要组成部分,后市有望迎来政策端的进一步利好,依然可继续关注地产链相关,包括中游的建材板块、下游的家电板块、融资端的金融板块。

建材方面,虽然数据上来看,受公共卫生防控与降温双重影响,11月水泥产量、平板玻璃产量相对低迷,但目前多条玻璃线加速冷修,或有助于之后产能的实质性出清;且玻璃是强竣工品种,前期的开工竣工剪刀差或能在“保交楼”带动下得到回补,玻璃需求或能得到支撑。

长期看,“碳中和”带来供给端出清加速有望为建材板块提供长期支撑。目前感兴趣的投资者可继续关注建材ETF(159745),但地产需求端的恢复情况需要进一步观察地产竣工数据改善情况、企业销售发货情况及消费建材主要原材料价格回落情况。不及预期带来的调整风险。

同时,地产融资端相关还可关注大金融板块。此前政策端提到的“保交楼转向借款或将提速”有望为银行打开业务量,而“把工作重点转向专项再贷款发放和财政贴息拨付,督促加快设备购置和改造”,发放利率较低的设备类再贷款发放,有利于银行成本压降。“降准”带来宽松流动性下,可关注当前估值较低的金融ETF(510230);此外第三支柱个人养老金投融资等政策的持续推出,有望加速A股资金来源的加速机构化、长期化,长期有望提升权益市场整体稳定性,对证券行业构成利好,同时有利于保险、银行的资产端投资受益。也可关注证券ETF(512880)。

港股12月16日也涨势较好,港股通50ETF(159712)、港股科技ETF(513020)双双涨超0.5%。

来源:Wind

海外流动性方面,美国CPI呈快速回落趋势,11月CPI同比+7.1%,延续10月以来CPI超预期回落的趋势。货币政策方面,12月FOMC会议,以一致同意的投票结果上调基准利率50bp至4.25-4.5%,符合市场预期。虽然点阵图显示23年末利率中枢达到5.125%,上调了利率中枢,但短期内加息步伐放缓较为确定,海外流动性的相对放宽、美元见顶、中美利差倒挂有望收窄等均有利于港股的估值回暖。

11月份以来,随着房地产融资利好政策、公共卫生防控优化政策的密集出台,港股医药、消费及地产板块估值均开始探底回升。2023年政策端强调扩内需与经济发展,地产虽未见开工数据回暖,但政策端的支持仍有利于地产板块的估值回复。消费方面,公共卫生防控高峰之后有望迎来线下消费场景的全面恢复,低基数叠加需求侧拉动,消费行业的复苏空间可期。且8月以来,CPI-PPI 的剪刀差转负为正,未来有望进一步扩大,为消费行业利润空间恢复提供积极支撑。

展望后市,经济复苏预期回暖后市场估值有望较经济基本面先行修复,或存在左侧布局的机会,感兴趣的小伙伴可继续关注港股的投资价值,关注港股通50ETF(159712)、港股科技ETF(513020)。但需警惕复苏不及预期等带来的调整波动风险。

创新药沪港深ETF(517110)盘中涨幅一度接近2%,最终收涨1.04%。相较于一个月前的高弹性上涨而言,近日创新药沪港深等港股通标的进入了小幅盘整阶段。

来源:Wind

伴随着医药卫生体制改革、优化审评审批鼓励创新、药品上市许可人制度、两票制、医保支付等政策快速推进,中国创新药行业发展面临新的挑战和机遇。

国内产品高端创新、也面临着非常严峻的“卡脖子”问题,2022年以来,医保支持创新药相关政策频发,重点内容包括医保定点扩容、加强医药服务价格管理、扩大医保准入、推进医保支付方式改革等政策表明政策对于创新药发展支持的决心。

当前创新药沪港深ETF的标的指数中证沪港深创新药产业指数估值已经达到自上市以来13.53%分位的历史低位,配置性价比显著。结合PCAOB官方发布的中概审计监管合作的积极推进,有助于恢复市场对于港股的信心,建议对于创新药板块感兴趣的投资者可以在低位定投的方式布局创新药沪港深ETF(517110),把握创新药板块的复苏机会。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26