M2增速创6年新高背后真相!债市调整、理财赎回恶性循环下,企业债拖累社融创一年新低,宽信用亟需降息破局

金融界12月13日消息 昨日盘后央行发布11月金融数据。整体来看,11月我国新增信贷、社融增量规模较10月有所改善,但仍低于市场预期。

其中,人民币贷款增加1.21万亿元,同比少增596亿元;社会融资规模增量为1.99万亿元,比上年同期少6109亿元。11月末,广义货币(M2)余额264.7万亿元,同比增长12.4%,创下自2016年4月以来的最高值,增速分别比上月末和上年同期高0.6个和3.9个百分点。

分析师认为,11月金融数据整体只能用一般来形容。11月社融同比增速仅为10%,较上个月的10.3%进一步下行。结构上虽然看到了企业中长期贷款好转,但居民弱、企业强的特征显著。社融同比创一年新低,企业债为最大拖累项。

此外,M2和M1还出现明显背离现象。分析师认为,M2增速创年内新高,结构上主要受居民存款大幅走高及非银存款同比多增的支撑。疫情导致预防性储蓄上升,同时11月因为债券市场波动较大,部分理财产品出现净值回撤,许多居民将理财赎回转为银行存款,导致M2增加。

M2和M1明显背离 疫情导致预防性储蓄上升

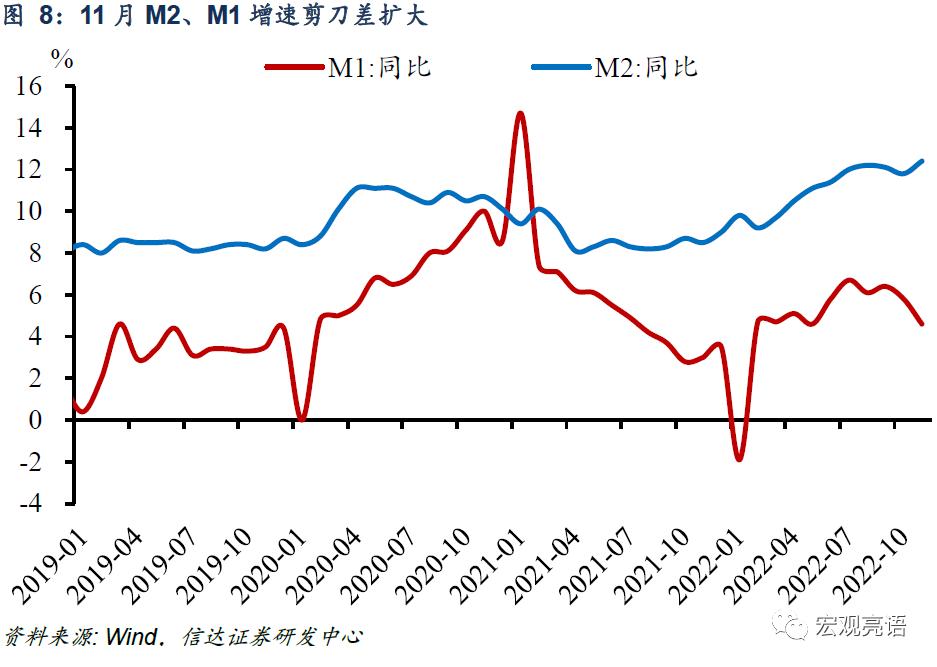

11月M2增速上升0.6个百分点至12.4%,刷新年内新高,M1增速下降1.2个百分点至4.6%。M1和M2的增速明显背离。

为什么会这样呢?红塔证券指出,主要原因是疫情导致预防性储蓄上升。M1主要包括M0加上企业活期存款,而M2除企业活期外还得加上企业定期及居民储蓄存款。二者背离要么是因为居民储蓄存款大幅上升,要么是因为企业定期存款大幅上升。

从数据看,11月居民存款新增了2.25万亿,企业存款才新增1976亿,差距非常大,去年11月同期居民存款才新增7308亿,企业存款新增了9451亿。居民存款反常高增只能说明没人消费,没人消费导致居民存款向企业存款回流不畅,进而导致了超额储蓄。

之所以没人消费,主要是因为疫情的不确定性让人不能外出消费,因为部分人员居家没有消费场景,担心被封收入下降也不敢随便消费。

现在即便防疫放松了,但因害怕出门及部分线下消费场所还要核酸证明,超额储蓄还是很难转化为消费。因此,短期看,M2和M1背离可能还会延续。

另外,居民存款和企业存款背离也是因为地产销售不畅,因为买一手房会让居民的储蓄存款转化为房企的存款。一旦房地产销售不景气,也会出现M2-M1的裂口拉开的现象。

M2大幅走或主要受理财赎回影响

浙商证券指出,11月M2增速超预期除了居民消费、购房情绪持续低迷等原因外,也可能与理财产品大量赎回有关。部分资金转为居民储蓄存款,部分资金流入股市,证券公司客户保证金作为非银存款计入M2统计,两者共同推升M2增速,预计后续影响或逐步转弱。

中信证券也指出,M2的高增主要是因为居民存款在11月增加了2.25万亿元,同比多增1.52万亿元。这一部分资金可能是来自于赎回的理财产品。

11月因为债券市场波动较大,部分理财产品出现净值回撤,许多居民将理财赎回转为银行存款,这一过程会导致M2增加。根据普益标准数据,11月27日银行理财存续规模为25.19万亿元,相比11月13日减少了7969亿元,如果再考虑非银行渠道的理财产品赎回,规模可能接近万亿。

居民与企业贷款需求进一步分化,企业中长期贷款增速持续回升

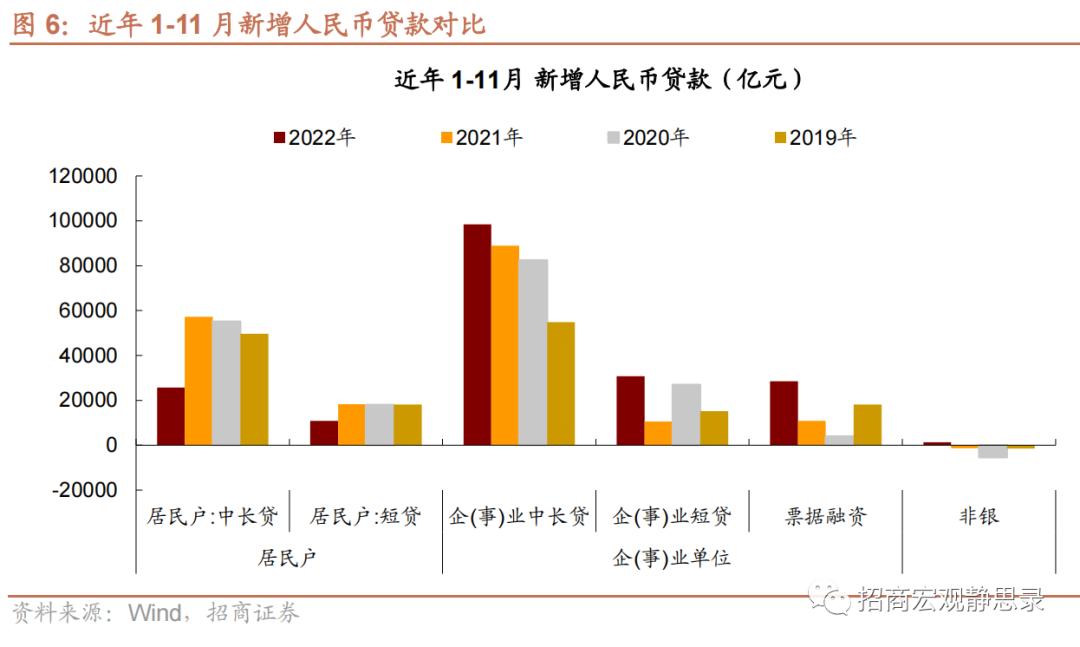

中信证券指出,11月新增人民币贷款1.21万亿元,略低于wind一致预期的1.31万亿元,比去年同期少增600亿元,居民弱、企业强的特征显著。

从结构上看,居民贷款同比少增4710亿元,其中居民中长期贷款同比少增3718亿元,提前偿还房贷的规模可能还是很大。

如果将1-11月数据加总,居民部门中长期贷款同比少增约2.8万亿元,居民部门新增信贷确有增长乏力的现象。

而企业贷款表现相对不错,比去年同期多增3158亿元,其中企业中长期贷款比去年同期多增3950亿元。

居民贷款弱、企业贷款强的情况从今年8月以来就一直存在。而且企业贷款的同比多增也不仅仅是因为去年同期的低基数,即使和2020年同期相比,最近4个月的企业中长期贷款也都是更高的。

招商宏观指出,随着高层政策的进一步明确,以及人民银行调降政策利率等操作,企业的预期逐步稳定,未来一段时间企业部门中长期的贷款需求将整体回暖。

居民部门方面,各地已在“房住不炒”、“因城施策”的基调下,陆续出台政策以更好地满足房地产市场的合理需求,后续需持续关注政策效果。

社融同比创一年新低,企业债是最大拖累

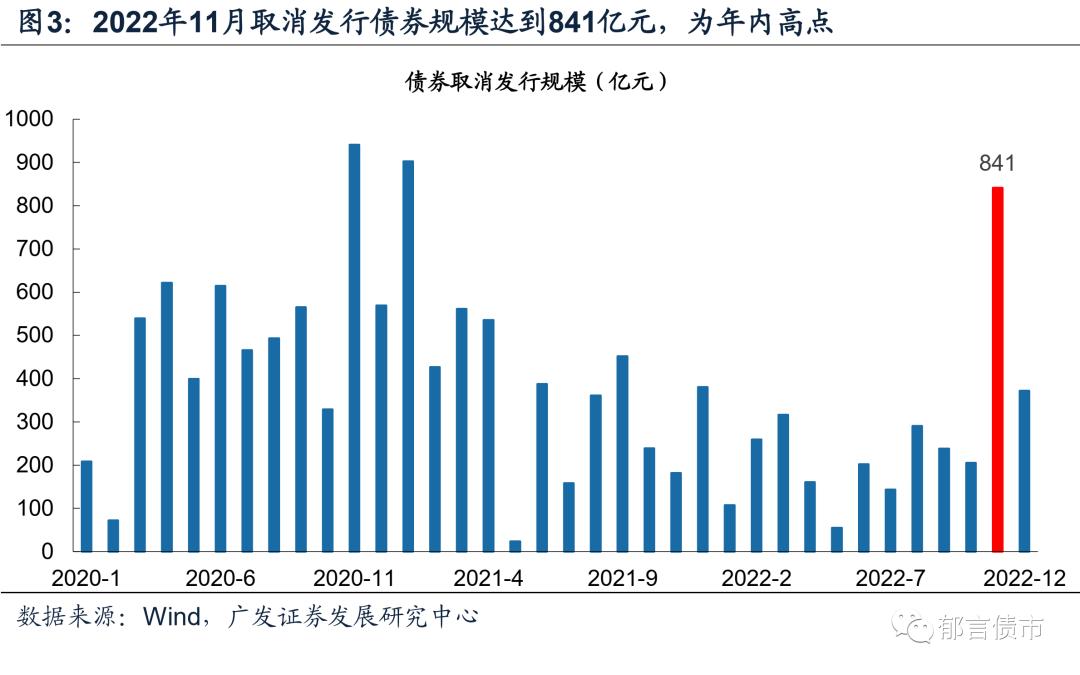

11月新增社融1.99万亿元,比上年同期少6109亿元,低于市场预期值2.17万亿元。广发固收指出,社融不及预期,同比拖累项依次为企业债、政府债和贷款。

从分项来看,贷款(社融口径)为1.14万亿元,同比少1573亿元;政府债净融资6520亿元,同比少1638亿元;企业债净融资596亿元,同比少3410亿元,为社融最大拖累项。

受三者拖累,11月社融同比增长10.0%,较10月回落0.3个百分点,连续第二个月回落,增速为2021年12月以来最低。

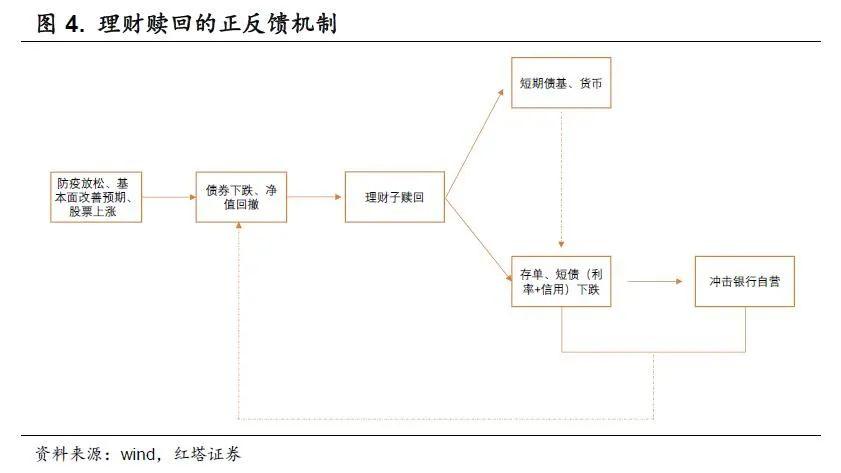

企业债券融资为什么会大幅下行呢?红塔证券表示,主要受到了债券市场调整的影响。但随着防疫政策松动叠加金融支持地产,市场对基本面的预期突然变乐观了,11月股票好了起来,对应地,债券市场收益率开始调整,同时,理财产品对资金的吸纳能力开始下降,毕竟上涨的股票能提供的回报率要高得多。

过去的时候,产品是资金池和预期收益型的,债券市场波动对投资者能拿到的收益关联度很弱,现在是净值型,债券市场波动很容易就体现在净值波动上,当投资者发现买理财还能亏钱,恐慌情绪下纷纷赎回。

宽信用需降息破局

招商宏观表示,从目前情况来看,以政策性银行为抓手的基建融资需求叠加结构性货币政策工具的使用,对社融增速,甚至是企业部门信贷结构的改善都起到了关键的作用。

但是,经济内生信用需求仍有待进一步恢复,尤其是居民部门的购房需求对信贷数据拖累明显。居民可支配收入增速低于房贷利率令居民持有贷款意愿下降,唯有降息才能在短期内扭转该局面。

信达宏观指出,未来政策仍有加码空间,包括从居民端入手刺激需求,调整限购限贷政策等。关注本月中央经济工作会议定调,以及可能出现的LPR下调等。

展望货币政策,招商宏观指出,降息必要性提高。过去十年,央行实施降息往往面对着类似的宏观环境:(1)实体经济信贷需求有待进一步提升(2)PPI 同比处于负区间(3)经济增速低于某一关键值。当前宏观环境跟此前三轮所处的环境有相似之处。

按照央行的表述,下一步的政策逻辑依然是引导实体经济信贷成本进一步下行。那么,央行或需要首先帮助商业银行降低负债端成本。从货币政策工具上来看,降息是最直接的手段。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26