理财赎回的循环反馈结束了吗?

上周开始由于防疫政策优化和地产政策的边际放松造成了债市的大幅波动,引发了银行理财赎回的循环反馈,放大了债市的波动,而近期资金面明显边际宽松,债市波动也趋于平缓,赎回的循环反馈是否还会持续?我们认为就高频数据来看,赎回的循环反馈会逐渐平缓,此外,11月23日,国常会宣布“适时适度运用降准等货币政策工具,保持流动性合理充裕”,预计降准将于近期落地,市场信心或受此提振,赎回的循环反馈也有望逐渐消退。

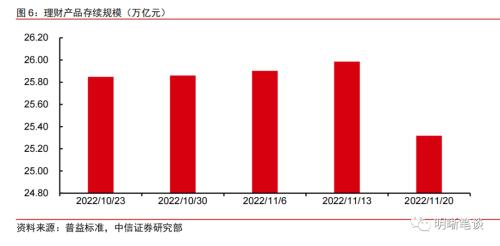

资金面边际宽松,债市暂时企稳,理财负债端赎回进展如何?上周开始央行逆回购有所放量,叠加此前理财赎回的资金通过存款回到银行表内流入了银行间市场,资金面边际有所宽松,11月23日DR001与DR007加权平均价格分别收于1.05%和1.60%,较11月16日阶段高点分别下行了89、42bps。在此情况下,债市已经暂时企稳,各类型收益率波动明显减小。根据普益标准数据,11月20日银行理财存续规模为25.32万亿,相比11月13日减少了6669亿元,幅度达到2.57%,显示银行理财此前赎回压力确实较大,未来如何发展则取决于负债端压力的边际变化。

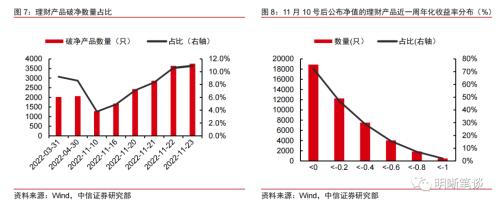

从理财破净情况来看,赎回压力将有所减弱。截至11月23日,银行理财产品数量的破净率达到10.91%,11月10日后公布净值的产品中有72.37%的产品近1周收益率为负。但更多是此前未公布净值的产品陆续公布,实际的边际变化并不大。从普益标准数据来看,11月10日后公布净值的非现金理财破净规模达到2869亿元,比例为2.43%,相比破净产品数量的比例要少很多,距离3-4月份峰值也有一定距离。分风险等级来看,非现金理财中R2产品破净规模占比较少,仅为0.6%,近1个月回撤大于1%的规模占比略高,达到了2.27%,R3产品两个比例均较高,但客户承受能力较强。

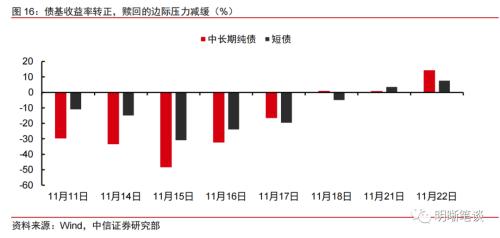

债基收益率由负转正,理财对债基的赎回料将有所放缓。此前在现券市场大量净卖出的机构主要是公募基金而非银行理财。根据我们测算,截至2022年6月理财配置债基总体规模在9899亿左右。在债市剧烈波动时债基由于不配置非标资产,收益波动更大,因此理财会选择直接赎回债基,导致债基在现券市场大幅卖出,引发循环反馈效应。但本周以来债基收益率由负转正,11月22日中长期纯债和短债基金单日年化收益率分别达到了14.43%和7.88%。此外,截至11月22日,债券ETF份额为14.39亿份,相比11月21日仅减少0.19%,自11月初以来不断大幅下降的趋势已经改变,侧面反映机构对于债基的赎回已经趋于平缓。

从到期的理财产品破净规模分布来看,赎回压力将边际趋缓。理财与债基不同,投资者看到净值回撤严重时能否立刻赎回取决于理财产品的运作模式。占比较大的定开和封闭式产品到期才能选择赎回。总体来看,封闭式和定开式产品12月整体到期规模较大,就破净和近1个月回撤大于1%的到期规模占当月到期规模的比例来看,11月到期赎回的压力仍存,但后续压力将边际趋缓。

赎回的循环反馈何时结束?理财产品信息披露的滞后性会拉长赎回循环反馈的链条,同时根据我们测算得到的各类数据来看,赎回压力在债市企稳的情况下会逐渐趋于平缓,不会再造成债市的大幅波动。需要注意的是,理财赎回的循环反馈只能决定波动幅度,债市走向最根本的决定因素仍旧是基本面。此前债市的急跌是积蓄的看空力量集中爆发宣泄,但在宽信用尚未得到实际验证,实体经济发展的基础尚不牢固时,收益率并无持续快速上行的基础。因此在债市将企稳的情况下,赎回潮没有继续加剧的空间。此外,11月23日国常会也宣布“适时适度运用降准等货币政策工具,保持流动性合理充裕”,预计降准将于近期落地,市场信心或受此提振,赎回的循环反馈也有望逐渐消退。

正文

上周开始由于防疫政策优化和地产政策的边际放松造成了债市的大幅波动,引发了银行理财赎回的循环反馈,造成债市波动加剧。近期资金面明显边际宽松,债市波动趋于平缓,赎回的循环反馈是否还会持续?未来将如何演绎?本文将作出详细分析。

资金面边际宽松,债市暂时企稳,理财负债端赎回情况如何?

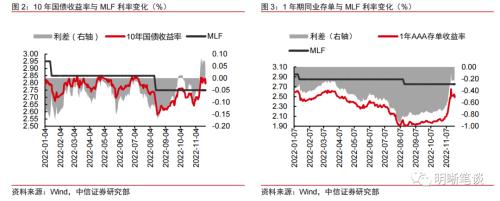

上周开始央行逆回购有所放量,叠加此前理财赎回的资金通过存款回到银行表内流入了银行间市场,资金面边际有所宽松,11月23日DR001与DR007加权平均价格分别收于1.05%和1.60%,较11月16日阶段高点分别下行了89、42bps。上周一至周五,央行连续加大7天逆回购的投放量,累计净投放3680亿元。尤其是周二到周四,单日净投放分别为1700亿元、630亿元和1230亿元。在央行的支持下,银行间市场流动性边际改善,DR007加权平均价格从周三2.02%的高位回落至周五的1.72%。央行本周一到周三OMO回收了2410亿,但此前赎回资金通过存款等方式回到银行表内,为银行间市场注入了充足的流动性,资金面价格不升反降,11月23日DR001、DR007加权平均价格分别收于1.05%和1.60%,较11月16日阶段高点分别下行了89、42bps。

综合来看,在资金面边际宽松的情况下,债市已经暂时企稳,各类型收益率波动明显减小。截至11月23日,10年期国债收益率为2.80%, 11月10日以来上行超过10bps,但11月14日至今一直窄幅波动,日度上下震荡不超过4bps。而1年期AAA级同业存单收益率达到2.49%,11月以来累计上行45bps,11月16日单日曾上行18bps,但11月17日以来波动也明显减小,11月23日更是下行了5bps。1、5年期国债和国开债的收益率波动也在显著减小。

根据普益标准数据,11月20日银行理财存续规模为25.32万亿,相比11月13日减少了6669亿元,幅度达到2.57%,显示银行理财此前赎回压力确实较大。但需要注意的是此数据为普益标准自行统计,与实际情况可能存在一定的差异,但从趋势的变化上可以判断出11月13日后理财产品确实存在一定赎回压力,后续如何演绎,我们将基于更多数据予以分析。

多角度观测理财未来的赎回压力

从理财破净情况来看,赎回压力将有所减弱

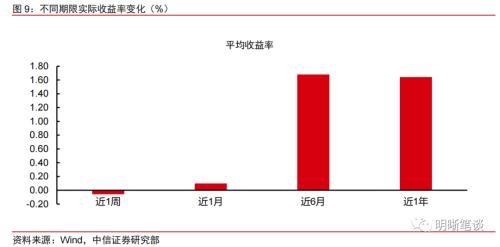

截至11月23日,银行理财产品数量的破净率达到10.91%,11月10日后公布净值的产品中有72.37%的产品近1周收益率为负,但更多是此前未公布净值的产品陆续公布,实际的边际变化并不大。根据Wind数据,截至11月22日,银行理财破净数量达到3757只,较11月10日上升2464只,破净率达到10.91%,较10日上升7.14pcts,11月10日后公布净值的26132只产品中,最近一周有18911只产品录得负收益,占比达到72.37%,近1周实际收益率(非年化)低于-1%的占比为2.01%。26132只产品近1周实际收益率算术平均值为-0.06%,近6个月为1.68%,差距明显。但更多是理财产品公布净值的频率较低,随着时间推移,此前未公布净值的产品陆续公布,实际上的边际变化并不大。

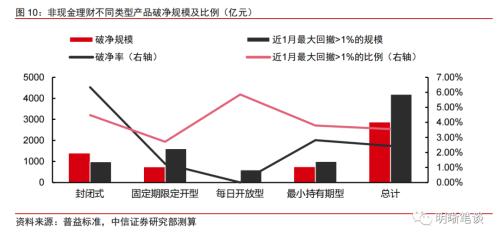

从普益标准数据来看,11月1日后公布净值的非现金理财破净规模达到2869亿元,比例为2.43%,相比破净产品数量的比例要少很多,距离3-4月份峰值也有一定距离。根据普益标准的数据,我们测算了在11月10日之后公布净值的非现金理财产品破净规模和破净比例。所有非现金理财产品在11月10日之后公布净值的总规模为11.78万亿,其中破净规模达到了2869亿元,破净比例为2.43%,近1个月最大回撤超过1%的规模为4191亿元,占比为3.56%。分产品类型来看,每日开放型产品破净率为0%,但近1月最大回撤>;;1%的比例达到了5.86%。封闭式、定开式、最小持有期型产品破净率分别为6.34%、1.24%、2.82%,近1月最大回撤>;;1%的比例分别为4.48%、2.71%、3.79%。

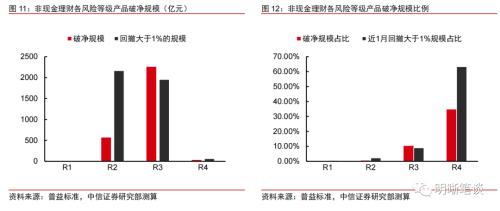

分风险等级来看,非现金理财中R2产品破净规模占比较少,仅为0.6%,近1个月回撤大于1%的规模占比略高,达到了2.27%,R3产品两个比例均较高。对于破净和大幅回撤的情况,风险等级较低的产品投资者反应会更为剧烈,赎回比例预计也会更大,我们统计了不同等级的产品破净和近1月回撤大于1%的规模和占比,发现R2级的理财产品破净规模为573亿元,占比仅0.60%,但近1个月回撤大于1%的规模为2166亿元,占比达到2.27%,对于客户而言,接受程度较低,可能引发大量的赎回。R3等级的产品破净规模达到了2261亿元,占比达到10.47%,近1个月回撤大于1%的规模为1956亿元,占比达到9.06%,相比R2产品占比更大,但R3产品的客户承受能力比R2产品客户更高,且经历了今年3、4月份固收+产品赎回潮的洗礼,本次赎回规模预计可控。

债基收益率由负转正,理财对债基的赎回料将有所放缓

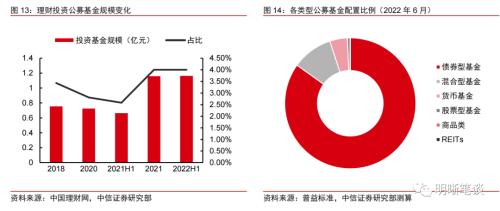

债基收益率由负转正,11月22日中长期纯债和短债基金单日年化收益率分别达到了14.43%和7.88%,理财对债基的赎回料将有所放缓。此前在现券市场大量净卖出的机构主要是公募基金而非银行理财。截至2022年6月底,理财资产配置中公募基金占比达到4%,规模达到了1.17万亿元。根据普益标准收录的所有理财三季报前十大重仓资产中可统计分类的公募基金,债基规模占比最大,达到了85%,我们测算得到理财配置债基总体规模在9899亿左右。2022年6月底银行表内基金类委外规模也达到了4.71万亿。在债市剧烈波动时债基由于不配置非标资产,收益波动更大,因此理财和银行表内会选择直接赎回债基,导致债基在现券市场大幅卖出,引发循环反馈效应,造成债市的波动进一步加剧。因此通过观察债基整体的收益率波动可以侧面推断理财赎回债基的压力变化。我们发现本周以来债基收益率由负转正,11月22日中长期纯债和短债基金单日年化收益率分别达到了14.43%和7.88%,理财和银行表内对债基的赎回料将有所放缓。

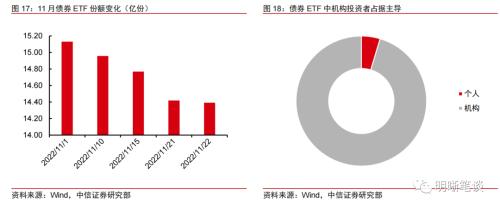

截至11月22日,债券ETF份额为14.39亿份,相比11月21日仅减少0.19%,自11月初以来不断大幅下降的趋势已经改变,侧面反映机构对于债基的赎回已经趋于平缓。2018年至今,债券ETF仍处于规模较小的发展初期,且投资者多为机构投资者,行为偏交易性,规模受债市波动影响较大。因此从债券ETF的份额变化可以看出机构资金对于债基的偏好变化。截至11月22日,债券ETF份额为14.39亿份,相比11月21日仅减少0.19%,自11月初以来不断大幅下降的趋势已经改变,侧面反映机构对于债基的赎回已经趋于平缓。

从到期的理财产品破净规模分布来看,赎回压力将边际趋缓

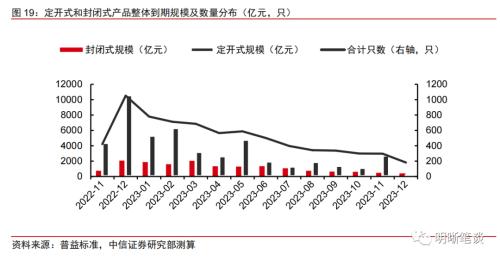

理财与债基不同,投资者看到净值回撤严重时能否立刻赎回取决于理财产品的运作模式。理财按照运作模式一般分为每日开放型(以现金理财为主)、封闭式(到期赎回)、定开式(固定日期赎回)、最小持有期型(可随时买入,买入后持有一定期限即可随时赎回)。前文已经统计了各类型理财产品破净规模。由于最小持有期型理财无法判断解封规模,我们统计了封闭式和定开式理财的到期规模分布,并计算了到期的破净规模和近1个月回撤超过1%的产品规模(两项数据统计截至11月23日,下同)及其占当月到期总规模的比例。

总体来看,封闭式和定开式产品11月到期规模为5156亿元,12月整体到期规模达到12685亿元,环比增长146%,就当前破净和近1个月回撤大于1%的产品规模占到期规模比例来看,预计12月压力将边际趋缓。根据我们的测算,封闭式和定开式产品11月到期的整体规模并不算大,为5156亿元,处于相对正常水平,但12月由于临近年末,到期规模达到了12685亿元,环比增长146%。具体来看,11月、12月和明年1月到期的破净规模分别为77、182、222亿元,占当月到期规模的比例分别为1.49%、1.43%、3.08%;11月、12月和明年1月到期的近1月最大回撤>;;1%的规模分别为83、137、298亿元,占当月到期规模的比例分别为1.60%、1.08%、4.13%,11月短期内压力仍存,但后续将边际趋缓,明年1月到期的破净规模虽然有所增大,但随着时间推移,预计届时赎回的循环反馈早已结束。

赎回的循环反馈何时结束?

理财产品信息披露的滞后性会拉长赎回循环反馈的链条,同时根据我们测算得到的各类数据来看,这一过程在债市企稳的情况下会逐渐趋于平缓,不会再造成债市的大幅波动。理财产品净值披露的频率从每天一次、每周一次到每月一次不等,因此客户对债市波动的感知会相应拉长,即便是最理想的情况,债市T日波动,客户T+1日看到T日净值回撤当天决定赎回,银行T+2日确认赎回,T+3日才能完成全行所有产品的赎回统计,根据统计结果进行下一步举措,因此赎回循环反馈的链条是被拉长的,在此过程中,投资部门会提前反应,在客户实际赎回之前卖出现券和债基,规模会数倍于客户实际赎回的规模,因此波动效应也是被放大的。同时,根据我们以上测算的各类数据来看,理财的赎回反馈短期仍将持续,但在债市逐步企稳的情况下预计会逐渐趋于平稳,不会再造成债市的大幅波动。

理财的赎回反馈只能决定波动幅度,债市走向最根本的决定因素仍旧是基本面。此前债市的急跌是积蓄的看空力量集中爆发宣泄,但在宽信用尚未得到实际验证,实体经济发展的基础尚不牢固时,收益率并无持续快速上行的基础。因此在债市将企稳的情况下,赎回反馈没有继续加剧的空间。此前一段时间,债市对利空比利好更为敏感,随着央行、银保监会出台具有标志意义的政策救助房地产市场,叠加对于资金面的担忧有所加剧,同时疫情防控政策有所优化,债市投资者负面情绪集中爆发,看空力量集中宣泄,造成债市急跌,在引发赎回潮后又加深了调整程度。需要注意的是理财的赎回反馈只能决定波动幅度,债市走向最根本的决定因素仍旧是基本面。但目前宽信用尚未得到实际验证,新增确诊和无症状感染者数量逼近年内新高的情况下,正如三季度货币政策报告所言“国内经济恢复发展的基础还不牢固”,因此债市持续快速下行缺乏基本面支持。近期资金面也边际有所宽松,12月债市大概率企稳的情况下,预计赎回潮不会继续加剧。

此外,11月23日晚间,国常会公告称:“适时适度运用降准等货币政策工具,保持流动性合理充裕”,预计降准将于近期落地,市场信心或受此提振,赎回的循环反馈也有望逐渐消退。11月23日晚间,国常会公告称:“适时适度运用降准等货币政策工具,保持流动性合理充裕”。以往国常会有如此表述后,接下来大概率存在降准操作,12月共有5000亿MLF到期,因此我们预计降准将以部分置换MLF的形式落地,届时无论债市还是理财投资者,信心都将得到显著提振,债市的剧烈波动将逐渐平息,赎回的循环反馈也有望逐渐消退。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51