年跌超50%,现在的特斯拉很便宜

特斯拉的股价最近跌得有点惨,这个月已经跌了将近30%,今年已经跌了50%以上,可以说是进入了技术性走熊阶段。

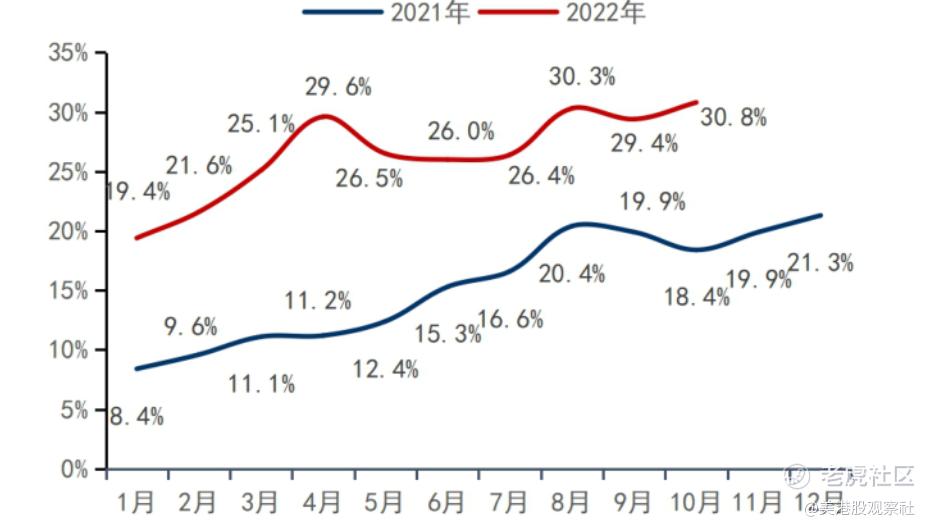

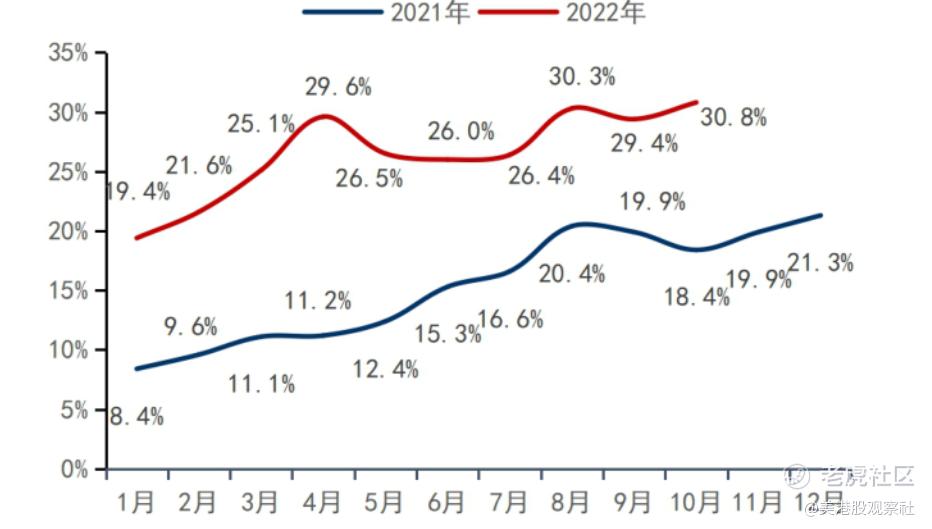

这波下跌也不是没有理由的。我们首先从行业来看,新能源车在经历了爆发式增长之后,渗透率大幅提升,国内的渗透率达到了30%,欧洲也达到了20%多,部分国家还超过了80%。需求也是会饱和的,更重要的是,现在全球经济都不好了,消费者买车的需求也会受到抑制,所以,渗透率开始出现增长瓶颈了,比如国内的渗透率在4月以来就没有明显的上涨了。

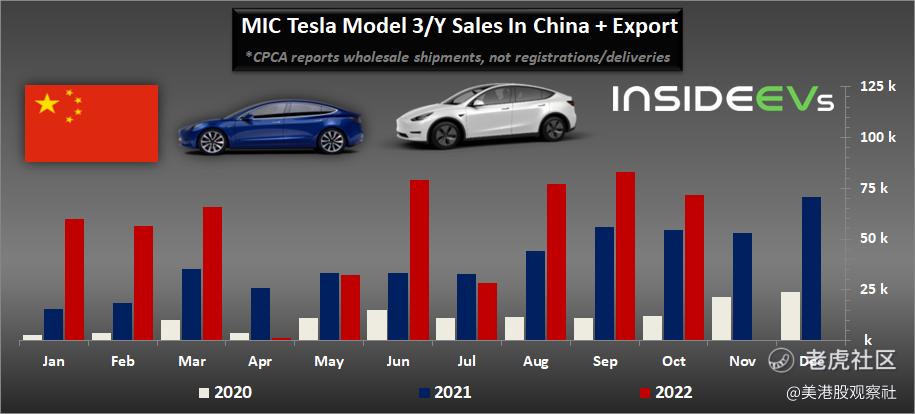

作为电车行业的龙头,特斯拉也出现销售瓶颈了。10月份中国工厂交付了71704辆新车,出现了环比下降,而且10月份的产量达到87706辆,超过了交付量,也就是说出现了产大于销的情况。更糟糕的是,特斯拉上海工厂今年还完成了升级改造,现在的月产能10万辆,如果满产的话,将会产生不小的库存量。所以,特斯拉最近进行了两次比较大的降价和促销活动,一次是10月24日的大幅降价,还有一次是到年底的8000元提车尾款减免。

可以说,浓眉大眼的特斯拉看着是要陷入增长瓶颈了。我们再看一下估值,特斯拉现在的滚动市盈率还有40多倍,对应明年的预期市盈率还有30倍,这对于高增长时期的特斯拉来说,当然不算贵,但是如果是陷入增长瓶颈的特斯拉,那就显得太贵了。

甚至有分析师喊出了100美元的目标价。对标标普500指数17倍的预期市盈率,明年的特斯拉股价只值100美元。

那么,特斯拉真的就“不值钱”了吗?

短期来看,特斯拉确实面临一些不利情况,但是,投资是一件长期的事,如果我们从长期的角度来看,特斯拉值多少钱呢?

我们可以从两种角度来看。

第一,终局思维法。因为新能源车取代燃油车是确定的事情,我可以认为未来新能源车到达成熟期后将会完全取代燃油车,对比燃油车成熟期1亿辆的销量,那么新能源车的销量也将达到1亿辆。假设特斯拉龙头地位不变,尽管竞争更加激烈,但是特斯拉保持了自身的竞争优势,市占率维持在20%。

在成熟阶段,凭借电动车的集中化结构、一体化生产,电动车的利润率要高于传统油车,我们假设达到15%。对于成熟阶段的公司,我们再给予10倍-20倍的市盈率估值,按照单车5万美元的均价计算,那么,我们可以算出来特斯拉未来的合理估值是1亿*20%*5万*15%*(10-20),1.5到3万亿美元,对应的股价是475美元到950美元。这是要远远高于现在的价格,当然,这个价格要等到10年或者是20年后。而且要记住,这还是只包括特斯拉电动车的估值,不包括光伏和储能业务。

还有一种方法,DCF法,也就是将公司未来产生的自由现金流折现到当下,算出公司的绝对估值,这对特斯拉这样的具有正现金流的公司也非常适用。网络上有很多DCF的现成算法,设置好参数就可以了,比如按照WACC=8.4%,未来10年保持快速增长,永续增长率达4%,可以得到特斯拉的合理股价为422.54美元。如果我们用10.2%的WACC,3%的永续增长率,特斯拉的股价为260.73,美元,也是比现在要高的。即使将永续增长率降为0,我们也可以得到高于现价的估值。

所以,从长期投资的角度来看,现在的特斯拉股价很便宜。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61