Mysteel黑色金属例会:本周钢市或震荡偏弱

一、原料各品种情况

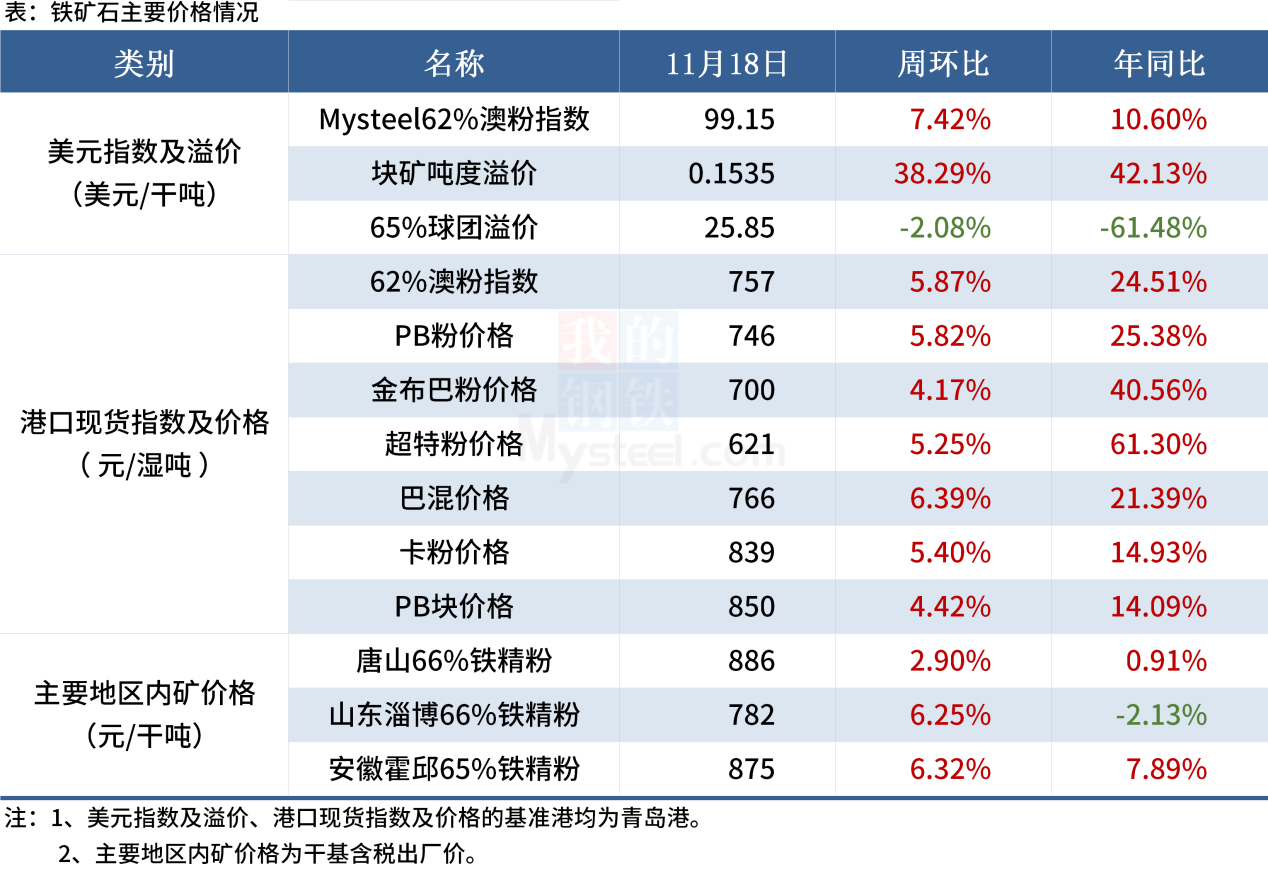

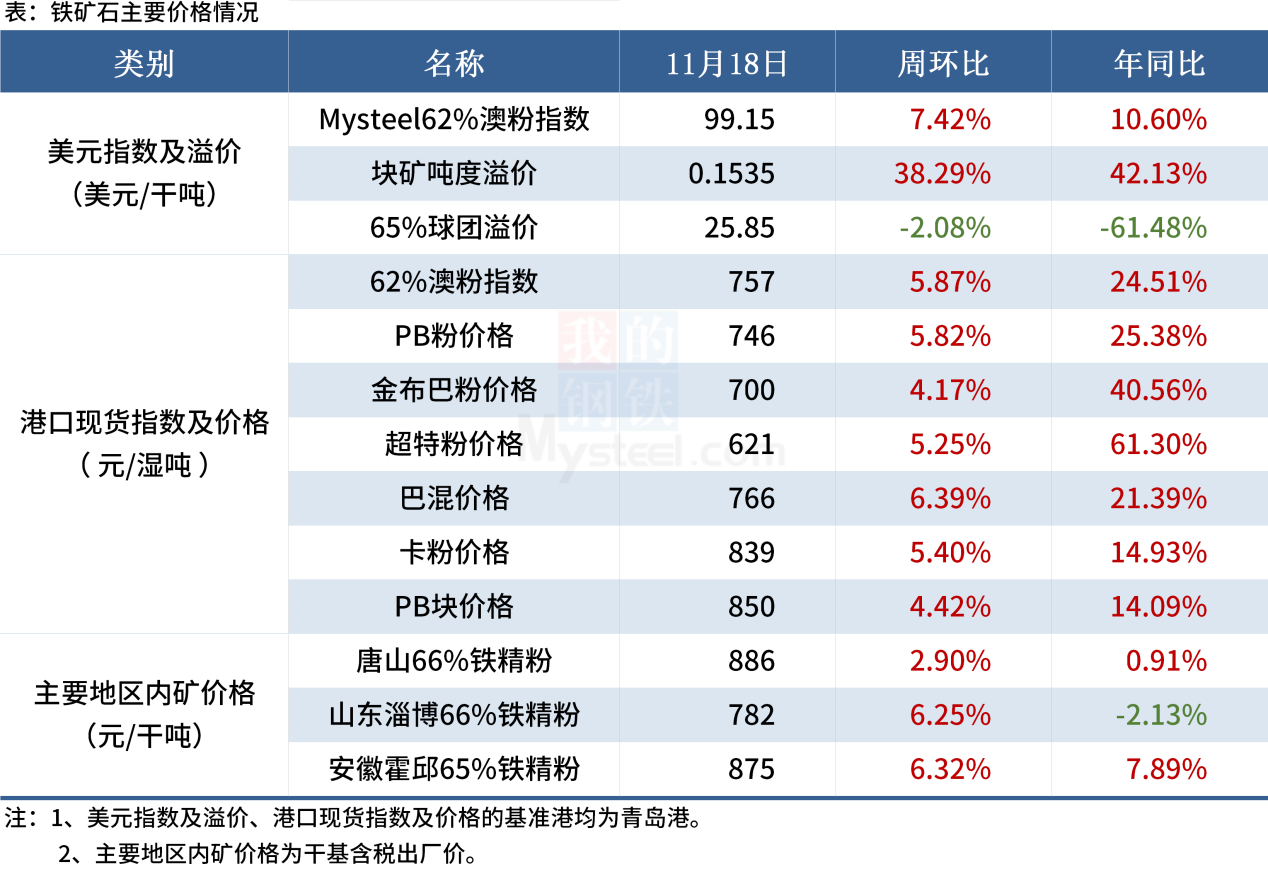

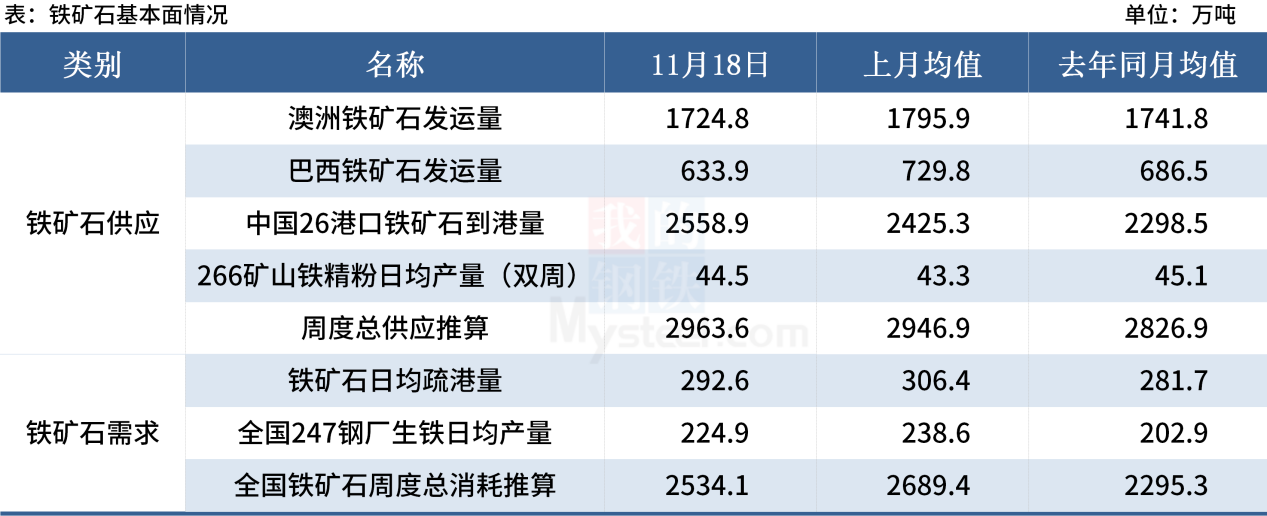

(一)铁矿石

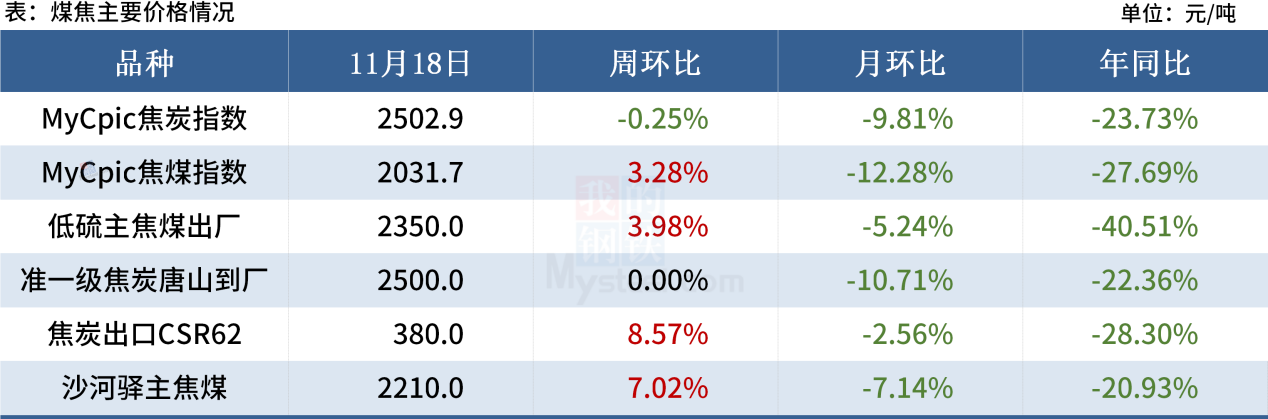

(二)煤焦

(三)废钢

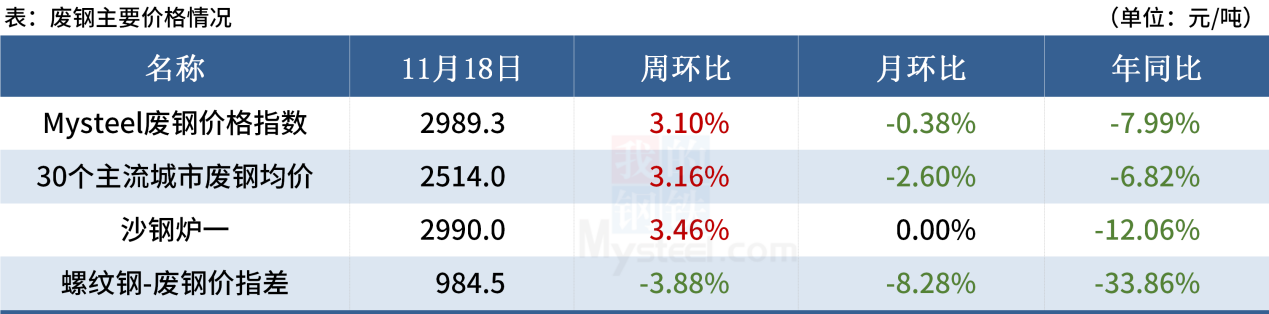

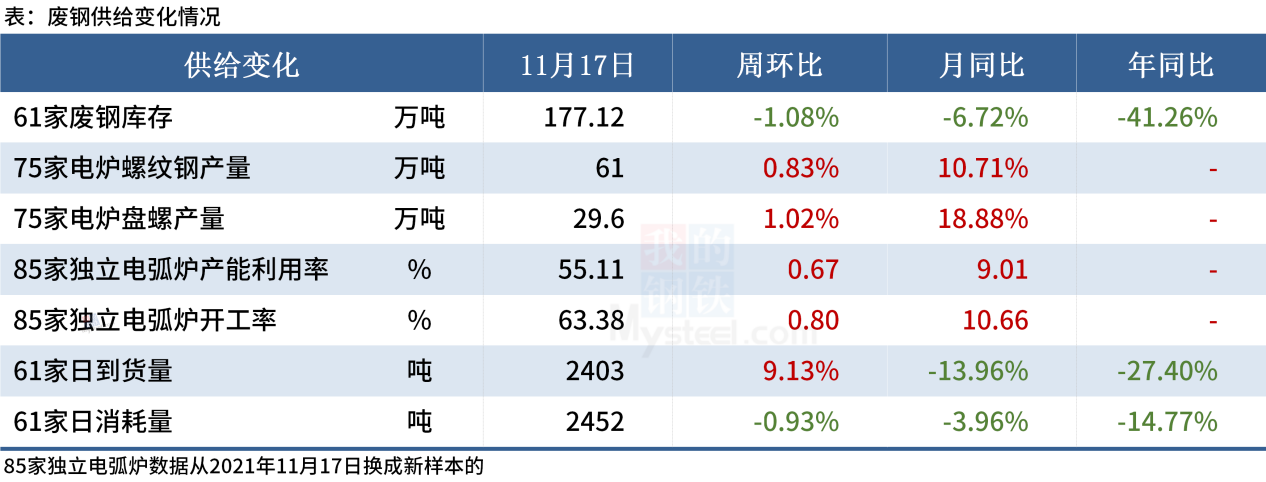

上周Mysteel废钢价格指数继续冲高,较上周上涨4.33%,涨幅明显超过成品材,导致螺废差、板废差继续双双回落,同时铁废差由原本废钢倒挂133元/吨变为高出铁水12元/吨,废钢经济效益不在,失去性价比优势。上周电炉厂开工率和产能利用率微增,但由于废钢价格的大幅走高,电炉厂亏损程度明显扩大。从钢厂数据来看,61家钢厂废钢日到货增加明显。综合来看,废钢性价比优势不在,电炉厂亏损加剧,且钢厂废钢到货好转对废钢价格形成压制;但各地疫情反复,市场废钢资源偏紧,厂内废钢库存持续下降,仍对废钢价格有所支撑。多空交织下,预计本周废钢价格或震荡运行。

(四)钢坯

从基本面角度来看,供给端部分钢企高炉检修结束执行复产,同时轧线产能略有回升,叠加秋冬季重污染天气增加,后期钢坯供给或有微降。需求方面,因唐山执行橙色预警,部分调坯厂生产受限,产能或有降低,后期钢坯需求增量有限;同时华东地区部分商家面临反套交单,现货资源偏紧,唐山港口库存或存南下可能;成本方面,近期焦炭第一轮开始提涨,铁矿石价格涨势显著,成本支撑或有所增强。情绪方面,期货盘面震荡运行,厂商操作上多显谨慎,成交偏弱;消息面宏观提振信心,但鹰派加息犹存,多空交织。综合目前情况来看,供需暂无显著矛盾,成本或有一定支撑,期市如反弹空间或有限,消息面多空交织,预计近期钢坯市场或震荡运行。

二、钢材各品种情况

(一)建筑钢材

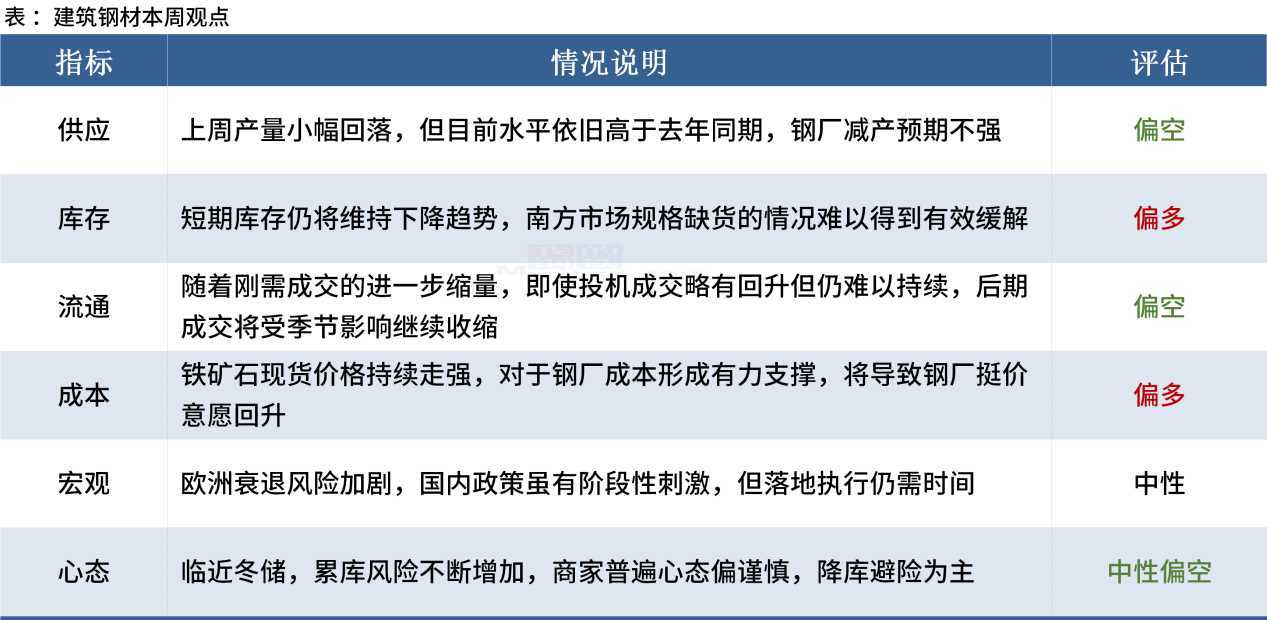

上周宏观层面的利好消息一定程度上提振了市场情绪,但表观消费出现小幅回落,以及市场对建筑钢材供应端的减量预期也有所减弱,后续现货价格继续上涨的动力略显不足,短期或将呈现出窄幅震荡运行态势。

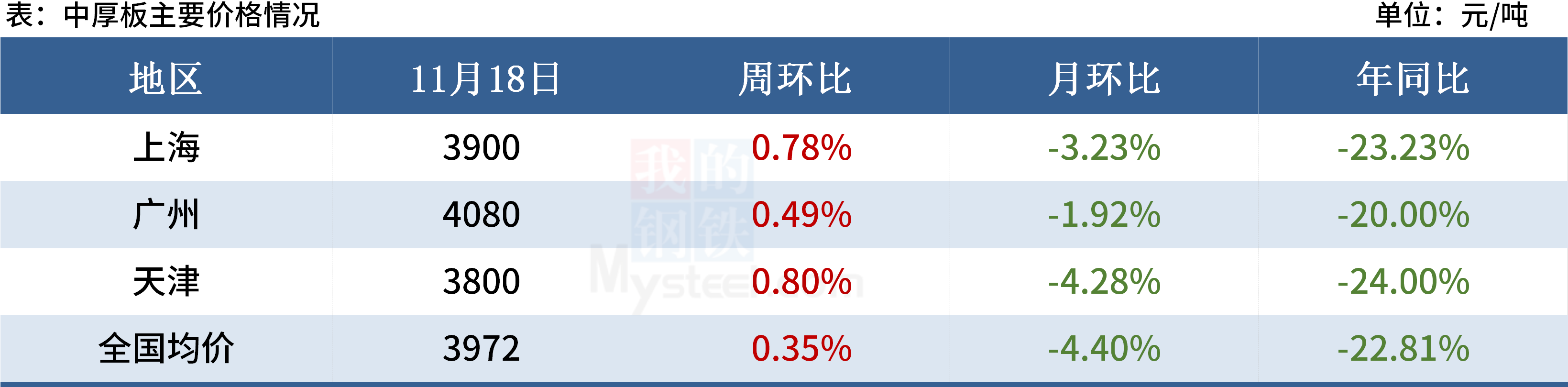

(二)中厚板

目前中板钢厂除了后续有个别常规检修外,暂无主动减产钢厂,另外华北由于环保限产,产量会略有下降,但对整体影响不大,故短期中板产量保持小幅下降趋势。

近期市场低合金资源流动性较大,尤其是华东地区,低价接单现象多,社会库存增量主要以低合金为主。华东地区普板由于近期调坯轧材钢厂无计划量,整体普板资源不多,多数城市需要从集散地调货。

从市场成交量来看,周初成交尚可,后两日偏差,整体流通资源需求表现一般,品种钢方面部分赶工的基建需求略有提升。

综合来看,预计本周中厚板市场价格窄幅震荡运行为主。

(三)冷热轧

现货库存处于一个主动去库态势,不愿补库,迫使压力由下向上传导。短期虽有预期支撑,但实际影响有限,本周热冷轧价格或将偏弱震荡。

(四)不锈钢

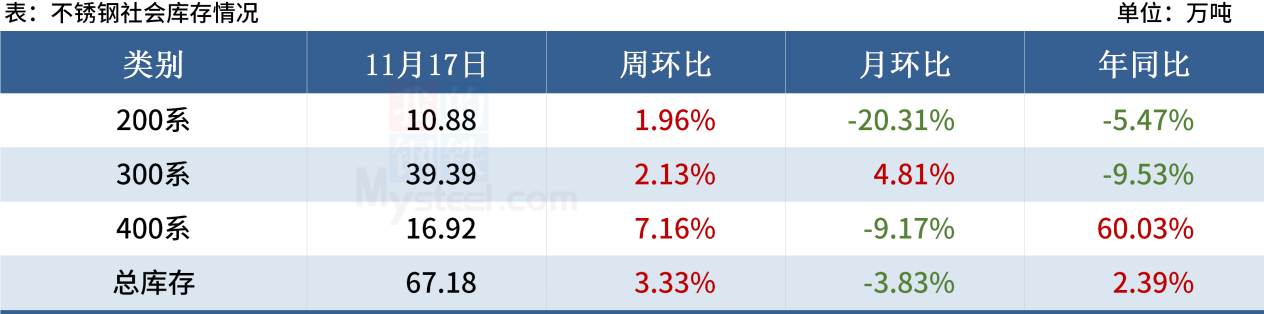

各地疫情的复发导致生产节奏放缓,加上下游需求持续性疲软或会导致放假时间有所提前,相关原材料的采购或会下降,少量成交难以拉动价格的上涨;而贸易商拿货成本高,库存压力相对不大,叠加不锈钢期货盘面仍有上升空间,对现货价格有一定的支撑作用,预计不锈钢现货价格以窄幅震荡概率较大。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26