【最新】美联储每周资产负债表变动情况20240606

2024年6月6日,美联储照例公布了当周的资产负债表。

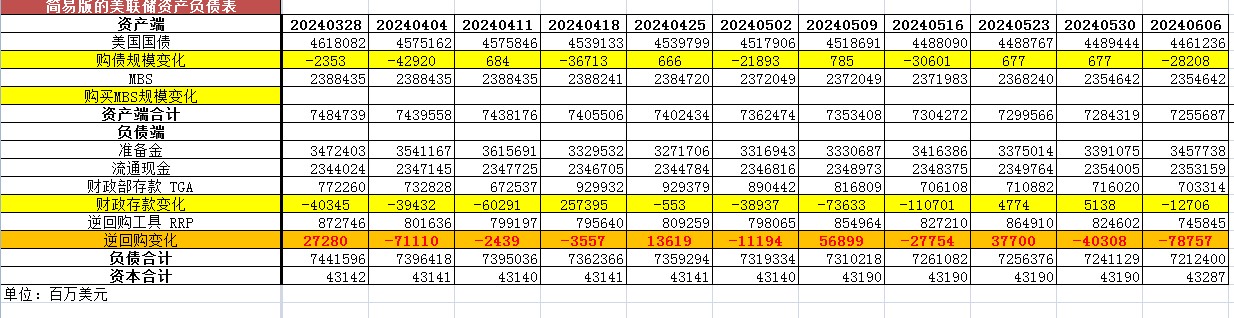

以下仅列出主要项目:

从资产端规模来看,本周减少286.32亿美元;资产负债表总规模7.2557万亿美元,较上周回落。其中,国债资产4.4612万亿美元,MBS 2.3546万亿美元。

从负债端来看,逆回购减少787.57亿美元,逆回购账户规模7458.45亿美元。

财政存款减少127.06亿美元,财政存款账户余额7033.14亿美元。

这两项合计减少914.63亿美元。也就是释放流动性914.63亿美元。

综合以上,本周流动性方面释放约628.31亿美元。

本周准备金余额达3.4577万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年6月6日,资产端规模7.2557万亿美元,较2022年6月初减少16593亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2024年6月6日,国债资产4.4612万亿,MBS2.3546万亿。相比较2022年6月初,国债资产减少约13088亿美元,MBS的规模相较6月初下降约3454亿美元。

ISM周三公布最新数据显示,美国5月非制造业指数大幅跃升4.4点至53.8,为去年年初以来最大增幅并创下9个月新高,远超经济学家预期的51.0,也高于前值的49.4。

最新公布的当周首申失业救济人数高于预期,进一步佐证劳动力市场降温,加深美联储降息预期。

周四的另一份报告称,今年前三个月美国工人的生产力并不像经济学家认为的那么强劲,这可能对市场产生不利影响。这一点至关重要,因为强劲的生产力增长可能使美国工人的工资继续上涨,而不会给通胀带来太大的上行压力。

市场对近期疲软的经济数据表示欢迎,认为这是美联储重新考虑政策调整的理由。根据芝加哥商品交易所的FedWatch工具,交易员现在预计9月份降息的可能性为69%,而一周前这一概率约为50% 。

欧央行5年来首次降息,这给美联储带来了压力,迫使其放松被许多人认为过于严格的政策。美联储将于下周决定利率,并可能维持利率不变,不过人们对美联储将在 9 月份降息的预期正在上升。

市场继续关注周五非农报告。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26