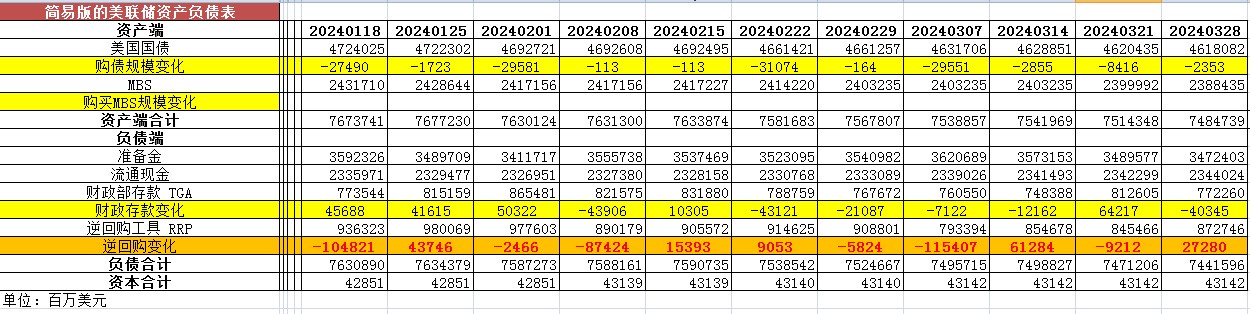

【最新】美联储每周资产负债表变动情况20240328

2024年3月28日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

从资产端规模来看,本周减少296.06亿美元;资产负债表总规模7.4847万亿美元,较上周回落。其中,国债资产4.6181万亿美元,MBS 2.388万亿美元。

从负债端来看,逆回购增加272.80亿美元,逆回购账户规模8727.46亿美元。

财政存款减少403.45亿美元,财政存款账户余额7722.60亿美元。

这两项合计减少130.65亿美元。也就是释放流动性130.65亿美元。

综合以上,本周流动性方面回收约165.41亿美元。

本周准备金余额达3.4724万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年3月28日,资产端规模7.4847万亿美元,较2022年6月初减少14303亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2024年3月28日,国债资产4.6181万亿,MBS2.388万亿。相比较2022年6月初,国债资产减少约11519亿美元,MBS的规模相较6月初下降约3120亿美元。

周四,数据显示,每周申请失业救济人数低于预期。截至3月16日当周首次申请失业保险人数为210,000 人,略低于道琼斯调查的经济学家预测的 211,000 人。

上周申请失业救济的美国工人减少,这是就业市场稳健的最新迹象。

另外,3月份消费者信心跃升,达到近3年来的最高水平。随着对经济前景的乐观情绪持续增强,3月份消费者信心指数意外跃升至79.4,达到2021年7月以来的最佳水平。该数据来自密歇根大学最新的消费者信心指数,高于市场普遍预期的76.5。2月份该指数的读数为76.9。不过,芝加哥地区的制造业萎缩幅度超出了预期。

虽然最近的通胀数据可能表明利率将在较长时间内保持较高水平,但瑞银认为,劳动力市场趋势将导致美联储官员可能在今年年中开始降息行动。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26