【最新】美联储每周资产负债表变动情况20231102

2023年11月2日,美联储照例公布了当周的资产负债表。

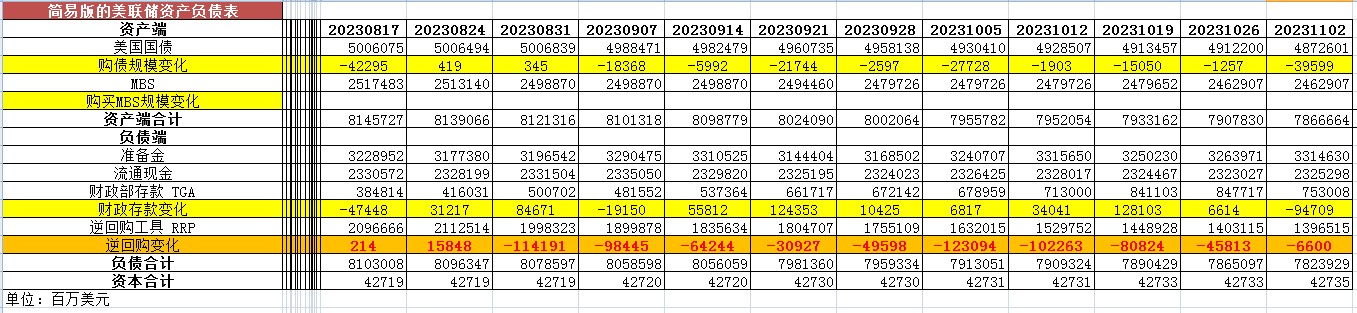

以下仅列出主要项目:

从资产端规模来看,本周减少411.66亿美元;资产负债表总规模7.8667万亿美元,较上周回落。其中,国债资产4.873万亿美元,MBS 2.463万亿美元。

从负债端来看,逆回购减少66亿美元,逆回购账户规模1.3965万亿美元。

财政存款减少947.09亿美元,财政存款账户余额7530.08亿美元。

这两项合计减少1013.09美元。也就是释放流动性1013.09亿美元。

综合以上,本周流动性方面释放约601.43亿美元。

本周准备金余额达3.3146万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年11月2日,资产端规模7.8667万亿美元,较2022年6月初减少10483亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年11月2日,国债资产4.873万亿,MBS2.463万亿。相比较2022年6月初,国债资产减少约8970亿美元,MBS的规模相较6月初下降约2370亿美元。

美联储周三维持利率不变。美联储官员在为期两天的会议后发表政策声明,一致同意将基准隔夜利率维持在7月份以来的5.25%-5.50%区间不变。美联储的最新声明指出,由于就业增长仍然"强劲",通胀仍然"高企",央行继续考虑"采取适当程度的额外政策调控措施,以使通胀随时间回落至2%。"

斯巴达资本证券首席市场经济学家彼得·卡迪罗(Peter Cardillo)在接受MarketWatch电话采访时表示,"事实上,鲍威尔连续第二次(会议)暂停,基本上表明,收益率上升正在完成美联储的工作,他说收益率将抑制未来的经济活动--在我看来,这表明他已经结束了紧缩周期。"

美国利率期货增加了人们对美联储已经结束加息并将在明年6月之前开始降息的押注。对今年12月和明年1月加息的押注分别降至19%和30%,均低于周二尾盘的28%和39%。

在周五公布10月份的非农就业报告之前,美国公布了一系列有利的劳动力市场数据,最新公布的初请失业金人数显示,上周初请失业金人数增加5000人,至21.7万人,创七周新高。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38