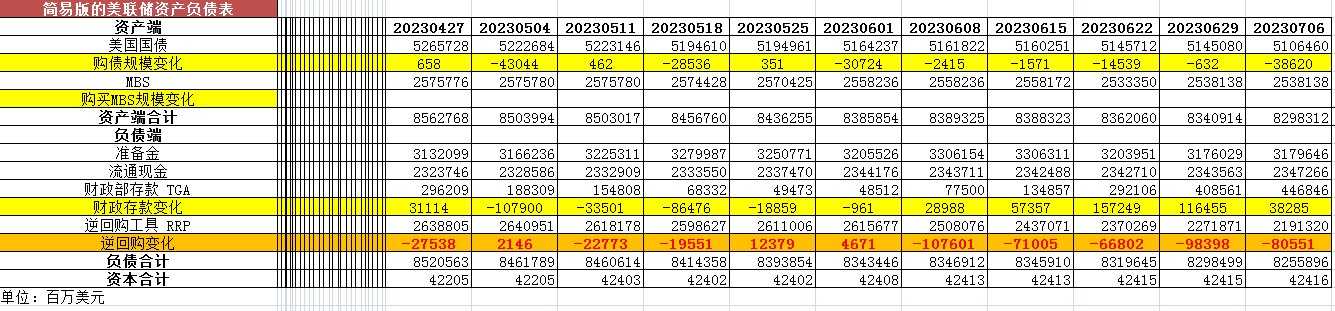

【最新】美联储每周资产负债表变动情况20230706

2023年7月6日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

从资产端规模来看,本周减少426.02亿美元;资产负债表总规模8.298万亿美元,较上周回落。其中,国债资产5.106万亿美元,MBS 2.538万亿美元。

从负债端来看,逆回购减少805.51亿美元,逆回购账户规模2.1913万亿美元。

财政存款增加382.85亿美元,财政存款账户余额4468.46亿美元。

这两项合计减少422.66亿美元。也就是释放流动性422.66亿美元。

综合以上,本周流动性方面回收约3.36亿美元。

本周准备金余额达3.1796万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年7月6日,资产端规模8.298万亿美元,较2022年6月初减少6170亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年7月6日,国债资产5.106万亿,MBS2.538万亿。相比较2022年6月初,国债资产减少约6640亿美元,MBS的规模相较6月初下降约1620亿美元。

周四(7月6日),美国公布的ADP私营就业人数以及ISM非制造业PMI等数据表现靓丽。美国劳动力市场周四显示出新的弹性迹象,私营部门招聘激增,裁员放缓,申请失业救济的人数保持在相对较低水平。根据ADP研究所与斯坦福大学数字经济实验室合作的数据,美国私营企业上个月增加了49.7万个就业岗位,为一年多来的最大增幅。就业咨询公司Challenger, Gray & Christmas公司的另一份报告显示,美国雇主宣布的裁员人数在6月份降至8个月来的最低水平。具体数据显示,美国6月挑战者企业裁员人数40,709人,较上月的80,089人下降49%,同比增加25%,为自2022年10月以来的最低水平。

数据显示,美国劳工部公布的月度职位空缺和劳动力流动调查(JOLTS)报告显示,截至6月最后一天,衡量劳动力需求的职位空缺降至982万个,预期993万,5月份为1010万。

另一项数据也表明美国就业市场继续保持稳定增长,初请失业金人数上升,基本符合预期。美国劳工部周四说,上周初请失业金人数增加1.2万人,达到24.8万人,高于前一周经修正后的23.6万人的估计数字。最新的劳动力市场数据相对符合预期。根据普遍预测,经济学家预计初请失业金人数将以更快的速度上升至24.7万人。

随后公布的另一项数据显示,随着商业活动和订单加速,6月份美国服务业以4个月来最快的速度扩张。数据显示,6月份ISM非制造业指数上升3.6点,至53.9,为年初以来的最大升幅。

数据显示,由于美国人倾向于体验消费,同时限制非必需商品的购买,服务业需求健康且富有弹性。这种情况有助于解释(制造业与服务业)两项ISM调查之间的差距为何越来越大。服务业指数目前比制造业指数高出近8个点,这是自2015年8月以来的最大差距。

尽管美联储一年多来一直在加息,在很大程度上是为了给就业市场降温,但就业人数还是出人意料地大幅增加。目前每个工人仍对应两个职位空缺。非农就业报告将在明天公布,继上月份增加33.9万人后,预计本月将增加24万人。虽然两份报告可能存在很大差异,但ADP数据为周五的报告带来了一些上行风险。

达拉斯联储主席洛根周四表示,美国今年上半年的通货膨胀高于预期,美联储需要提高利率来给通胀降温。洛根表示,她对持续的通货膨胀感到担忧,她和她的同事们在6月会议上一起投票支持维持利率不变,但她周四表示,加息是"完全合适的"。但她认为,在充满挑战和不确定的环境下,逐步加息是合理的。她今年是美联储利率委员会有投票权的成员。

目前,衍生品市场的交易员认为,7月份加息25个基点几乎是板上钉钉的事。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33