【最新】美联储每周资产负债表变动情况20230406

2023年4月6日,美联储照例公布了当周的资产负债表。

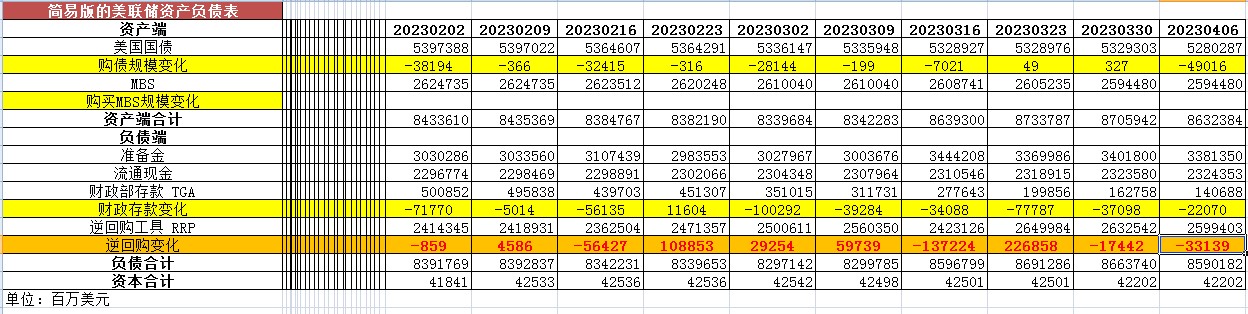

以下仅列出主要项目:

从资产端规模来看,本周减少735.58亿美元;资产负债表总规模8.632万亿美元,较上周回落。其中,国债资产5.280万亿美元,MBS 2.594万亿美元。

从负债端来看,逆回购减少331.39亿美元,逆回购账户规模2.5994万亿美元。

财政存款减少220.7亿美元,财政存款账户余额1406.88亿美元。

这两项合计减少552.09亿美元。也就是释放流动性552.09亿美元。

综合以上,本周流动性方面回收约183.49亿美元。

本周准备金余额达3.381万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年4月6日,资产端规模8.632万亿美元,较2022年6月初减少2830亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年4月6日,国债资产5.280万亿,MBS2.594万亿。相比较2022年6月初,国债资产减少约4900亿美元,MBS的规模相较6月初下降约1060亿美元。

周四的美国初请失业金报告加剧了经济放缓的论调。政府同时还公布了对之前数据的修正,因用于调整季节性波动的模型进行了更新。现在焦点转向了美国的就业报告。接受路透访查的经济学家预计,3月非农就业岗位将增长23.9万个,2月为增加31.1万个。在过去的一两年里,非农就业岗位增幅更多是高于预期,而非不及预期。美国经济不佳的迹象强化了美联储将逆转政策方向的观点。美国利率期货市场目前认为美联储在下一次会议上保持利率不变的几率约为50%,还认为年底前将多次降息。

美国圣路易斯联储主席布拉德认为,金融压力继续缓解的可能性为85%,他不认为信贷状况将收紧到足以导致经济衰退的程度。

布拉德6日表示,鉴于最近的金融压力很可能继续缓解,并且没有明显迹象显示信贷状况收紧,美联储应坚持在劳动力市场保持强劲的情况下继续提高利率以降低通胀。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26