【最新】美联储每周资产负债表变动情况20221229

2022年12月29日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

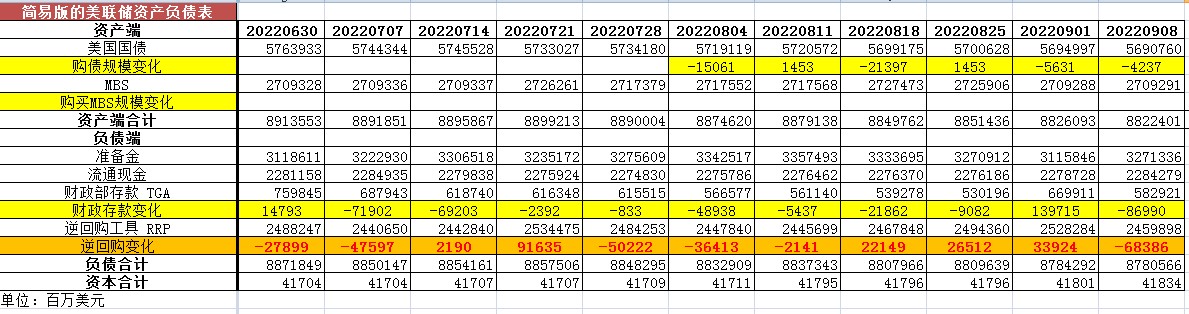

从资产端规模来看,本周减少132.42亿美元;资产负债表总规模8.551万亿美元,较上周回落。其中,国债资产5.500万亿美元,MBS 2.641万亿美元。

从负债端来看,逆回购增加647.90亿美元,逆回购账户规模2.627万亿美元。

财政存款减少251.13亿美元,财政存款账户余额4098.09亿美元。

这两项合计增加396.77亿美元。也就是回收流动性396.77亿美元。

综合以上,本周流动性方面回收约529.19亿美元。

本周准备金余额达2.979万亿美元,较上周回落。

6月2日,美联储的资产端规模是8.915万亿美元。

12月29日,资产端规模8.551万亿美元,较6月初减少3640亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

12月20日,国债资产5.500万亿,MBS2.641万亿。相比较6月初,国债资产减少约2700亿美元,MBS的规模相较6月初下降约590亿美元。

最近,高盛首席经济学家Jan Hatzius公布了关于2023年市场的十大关键问题及其答案。高盛预计FOMC将在2月、3月和5月分别加息25个基点,然后在2023年剩余时间内将联邦基金利率维持在5-5.25%。高盛不认为明年美联储会降息。相比之下,市场普遍预期的利率峰值为4.75 -5%,到2023年底下降到4.4%左右。

高盛称,美联储未来下调联邦基金利率有两个可能的理由。第一个理由是,如果通胀下降,美联储官员可能会决定政策不再需要那么严格。第二个理由是,高盛认为美联储可能为了避免衰退而降息。高盛认为后者是更自然的路径。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38