美国大银行财报来袭 市场预期将继续实现盈利 中小型银行或面临更大压力

FX168财经报社(北美)讯 在高利率时代,美国家庭和企业一直表现得相对坚韧。然而,大型银行的盈利状况可能显示出他们是否开始出现破裂或不稳定的迹象。

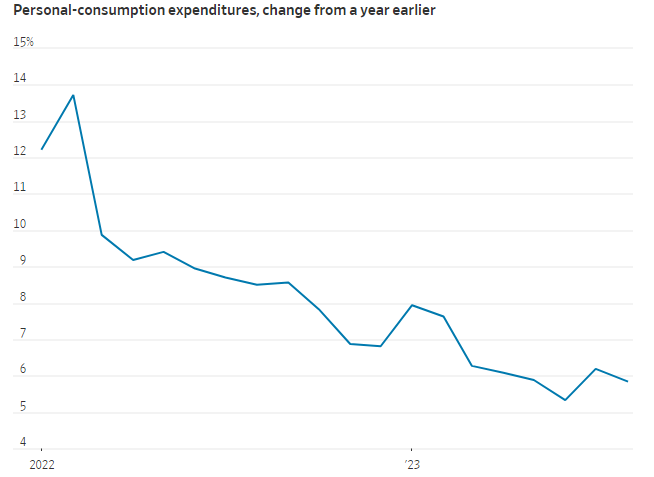

尽管美联储在去年初开始加息,但消费者在购物和借贷方面的支出并没有受到明显影响。处理其交易的大型银行仍在赚取丰厚的利润。

10年期美国国债收益率最近升至2007年以来的最高水平。这使得公司和个人在借款和偿还债务方面变得更加困难。

富国银行分析师Mike Mayo表示:“本季度的三大主题是利率、利率还是利率。”

摩根大通、富国银行和花旗将于周五公布他们的第三季度业绩报告。美国银行和高盛将在下周二公布财报,摩根士丹利则在下周三公布财报。

市场预计大型银行将继续获得利润,并从其庞大的规模中受益,这使它们在强劲和疲软的经济环境下都能够茁壮成长。与此不同,预计在整个财报季公布收益的小型和中型银行可能会面临更大的压力。

企业高管表示,今年,强劲的就业市场和疫情期间政府刺激措施的持续影响主要使得美国普通民众的财务状况保持良好。

美国银行首席财务官Alastair Borthwick在上个月的一次会议上表示,与一年前相比,美国消费者在信用卡和借记卡上的支出增加了4%。然而,支出的增长速度已经从高位开始放缓。

摩根大通首席执行官杰米·戴蒙上个月表示,消费者拥有大量额外现金,但他们一直在消耗它。他警告说,未来可能不像现在那么乐观。“如果说今天的消费者强劲,就意味着未来几年都会有繁荣的环境,但这种看法是一个巨大的错误。”

花旗集团首席执行官Jane Fraser上个月在接受电视采访时表示,“我们正在关注信用评分(FICO分数)较低的消费者,那里存在问题。”

(来源:圣路易斯联储)

如果消费者和企业陷入更糟糕的财务困境,他们可能更容易错过贷款还款。银行已经开始留出一定金额以应对贷款损失,他们预计这种损失会加剧,但不会激增。

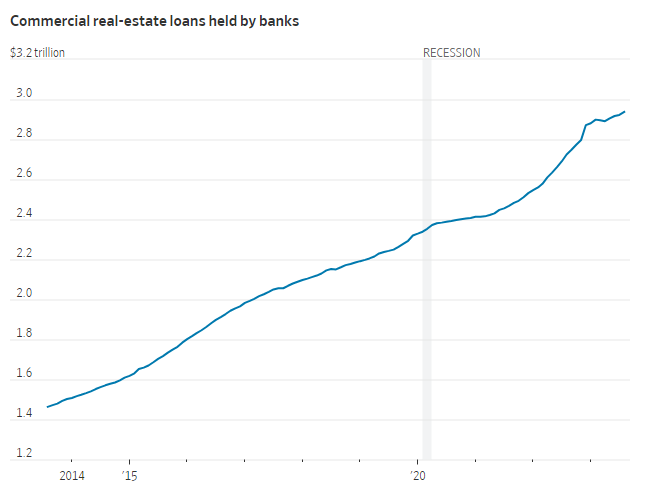

值得关注的领域之一是商业地产。自疫情大流行以来,办公楼尚未填满,这增加了与其相关的贷款违约的风险。第二季度,富国银行为该行业的亏损拨出了更多资金,高盛则减记了一些房地产投资。

富国银行中小银行分析师Timur Braziler表示,他跟踪的公司中,在过去十年中,已经有更多公司在第三季度提前公布了信贷损失的情况,这种情况前所未有,这表明信贷环境变得不太乐观。

(来源:圣路易斯联储)

利率上升可能会进一步侵蚀银行在利率接近于零时放在资产负债表上的债券和贷款的账面价值。

今年春季,三家地区性银行的潜在大额亏损削弱了它们的贷款和证券投资组合,最终导致了它们的破产。尽管最大的银行不太可能面临相同的存在威胁,但这些潜在亏损会占用本可以用来以更高利率进行再投资以赚取更多收入的资金。

例如,美国银行表示,第二季度,其计划持有至到期的债券未实现损失达1060亿美元。这些损失可能在第三季度有所增加。

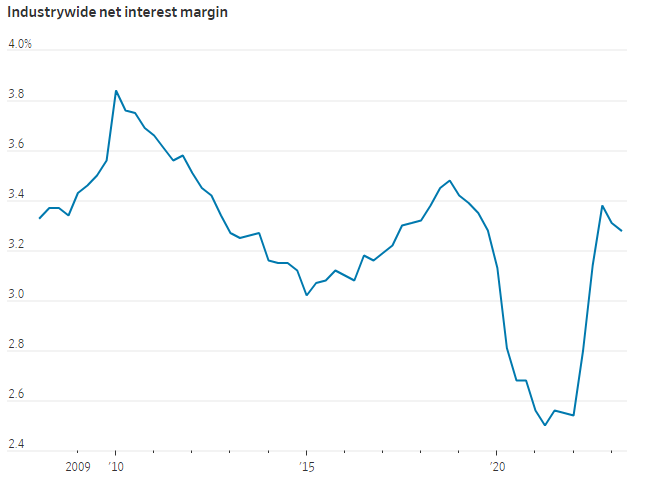

与此同时,银行为了阻止存款人将资金投放到其他地方,不得不支付更高的利息。这可能会缩小银行从借款中支付的利息和从贷款中赚取的利息之间的利差。这通常对中小型银行的影响更大。

第二季度,区域性银行的存款稳定下来,这对于今年早些时候的混乱局面来说是一个宽慰。但现在的10年期收益率较第二季度时高得多,这种情况可能使一些中小型银行难以留住他们的存款客户。

(来源:FDIC)

预计银行高管们会详细谈论监管机构提出的要求银行持有更多资本的规定。他们已经明确反对了这一提议,称其过于严格,并且认为这不会阻止今年发生的银行破产事件。

Mike Mayo表示,有迹象表明银行已经在减少贷款,为更严格的新规定做好准备。“这些新规定是近十年来最重大的资本变化,它们的出台正在影响银行的行为,推动它们在资本方面采取更加谨慎的策略。”

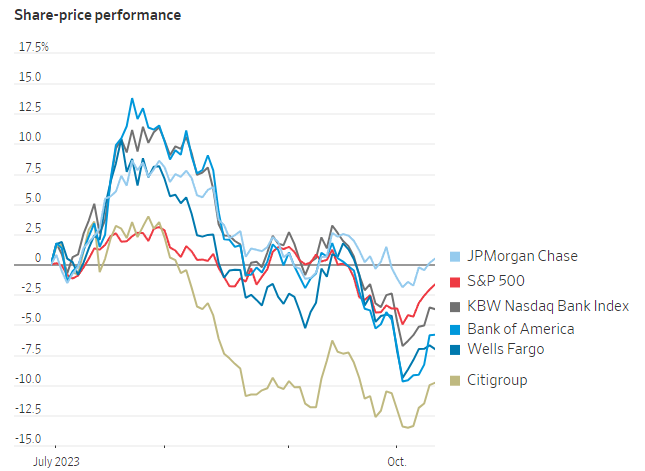

新规定是近几个月银行股表现大多逊于大盘的原因之一。

(来源:FactSet)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47