半年飙升逾30%!2023年下半年美股还能继续高歌猛进吗?

FX168财经报社(北美)讯 去年美国股市的表现可以分成截然不同的两部分。前六个月市场遭遇了崩盘:到2022年6月底,股价下跌了约20%。然后,股市迎来了过山车般的走势:其在8月份飙升至相对高点,当时通胀似乎已经被遏制;10月份又跌至新低,当时通胀显然还没有被遏制。到了12月,他们又回到了6月的地方。

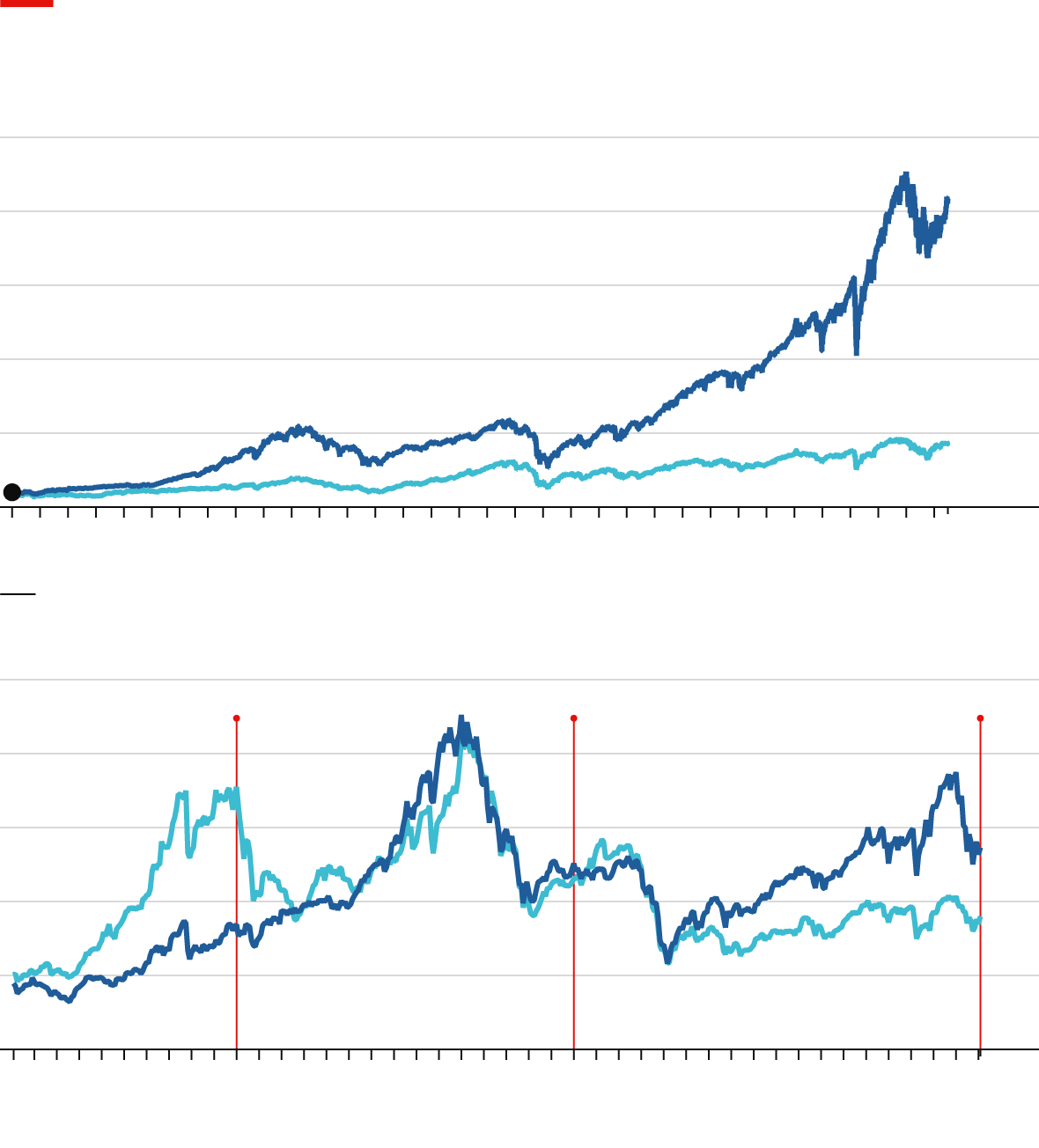

(图源:经济学人)

经济学人撰文称,到目前为止,今年一直是2022年事件的镜像。在通货膨胀降温(至少在美国是如此)以及人们对人工智能(AI)可能对生产力和企业利润产生的影响的兴奋情绪高涨的推动下,6月30日收盘时,领先的股市指数标准普尔500指数攀升了大约16%。它比去年10月的低点高出20%以上,这是一个新的牛市。纳指涨势尤为迅猛,上半年累计上涨31.7%,录得自1983年以来最好上半年表现。

对投资者来说,把2022年的混乱抛在脑后,回归到之前一年的制胜策略:增持美国科技股,这可能很有吸引力。但值得记住的是,本轮涨势所依赖的脆弱基础。

AQR资本管理公司的Cliff Asness和他的同事们发表的一篇新论文增加了对股票过高估值的担忧。他们发现,美国股票的表现优于其他富裕国家股票,这在很大程度上是由估值飙升推动的,这已经是多年来的常态。在过去30年美国股市4.6%的溢价中,有3.4个百分点是由美国不断上升的市盈率来解释的。只有1.2个百分点来自基本面因素,比如更高的收益。

强劲基本面带来的优异表现可能会重演。正如Asness所写的那样,仅仅因为人们愿意为同样的基本面付出更高的价格而获胜,可能并不可取。

经济学人指出,有很多理由认为,2023年下半年可能与去年完全一样,令人不安的起伏相互抵消,或者可能更糟。

美国的总体通货膨胀可能有所缓解,但粘性的“核心”要素(不包括食品和能源)却没有那么大的缓解。投资者预计美国的通货膨胀率会温和下降,不会进一步收紧货币政策,然而这一预期可能过于乐观了。

科技业的兴奋很大程度上是对未来的热情。为了证明它是正确的,人工智能必须真正彻底改变商业。

在这种情况下,下半年表现平平可能是你能期待的最好结果。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33