市场加大对欧洲央行年内三次降息押注,欧元区经济低迷强化宽松预期

FX168财经报社(欧洲)讯 周四(1月30日),在欧元区经济增长数据疲软且欧洲央行宣布降息后,市场对年内进一步三次降息的预期进一步升温。

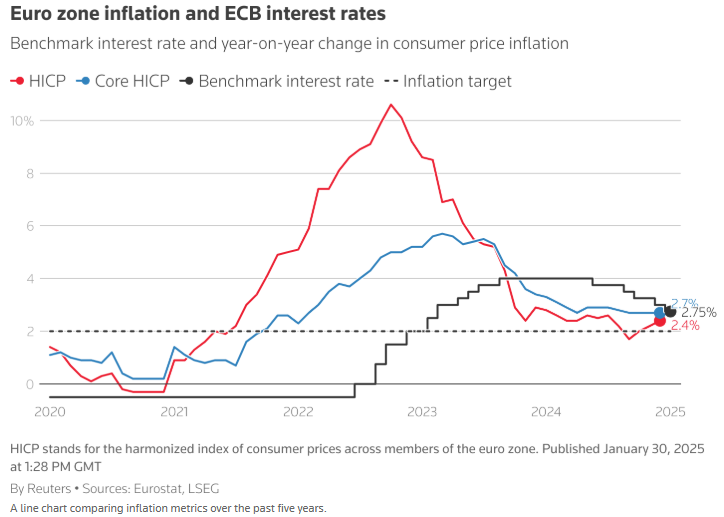

欧洲央行如市场预期将关键利率下调25个基点至2.75%,并暗示未来仍可能继续降息。受此影响,德国2年期国债收益率跌至2.18%,创三周新低。

此次降息紧随欧元区最新GDP数据发布之后。数据显示,欧元区2024年第四季度经济增速意外停滞,低于市场预期的0.1%增长。其中,德国已连续两年陷入经济收缩,对整个欧元区构成拖累。

关税风险与经济低迷加剧市场悲观情绪

除了内部经济压力,美国总统特朗普(Donald Trump)的关税威胁也使得市场前景更加黯淡。尽管特朗普尚未实施市场担忧的全面贸易关税,但其政策的不确定性仍对欧元区经济构成风险。

受此影响,交易员加大了对欧洲央行年内降息三次的押注,目前市场预计到2024年底降息73个基点,意味着三次降息的概率已超过90%。相比之下,上周五市场预期三次降息的概率仅为60%。

(图源:路透社)

德意志银行首席欧洲经济学家:欧央行将继续降息,或低于中性水平

德意志银行(Deutsche Bank)首席欧洲经济学家马克·沃尔(Mark Wall)表示:“没有理由认为欧洲央行不会继续降息,至少会降至中性水平,我们认为年底前甚至可能低于中性利率水平。”

欧元区债券收益率下滑,欧元受美元走弱支撑

受欧洲央行政策预期推动,欧元区国债收益率普遍下跌:

德国2年期国债收益率(对利率政策最为敏感)下跌近10个基点,创去年11月底以来的最大单日跌幅;

德国10年期国债收益率(欧元区基准利率指标)下跌7个基点至2.50%。

通常情况下,降息预期上升会压低欧元,但由于美国经济增长数据逊于预期,美元走软,欧元当日上涨0.1%。

欧洲股市相对稳定,银行股接近13年高位

尽管欧元区经济数据不佳,泛欧斯托克600指数(STOXX 600)仍上涨,对数据和欧洲央行决议反应较为平稳。

与此同时,欧元区银行股指数(SX7E)维持在2011年以来的最高水平附近,反映出市场对银行板块的相对乐观预期。

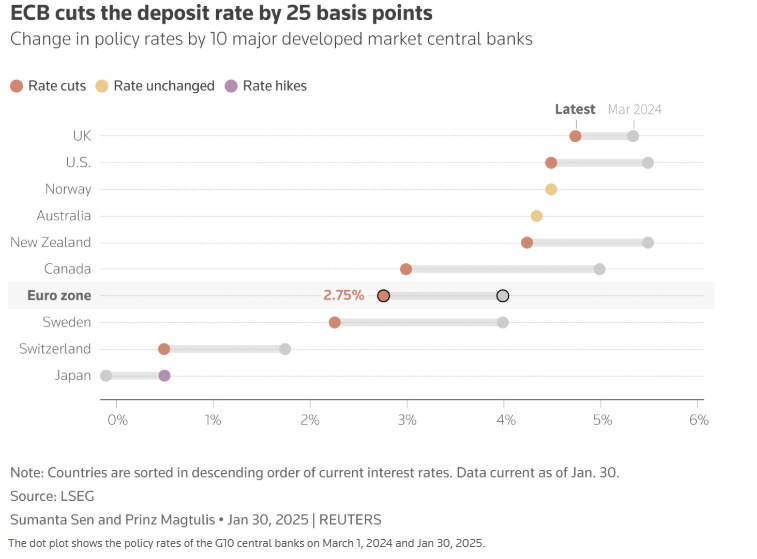

(图源:路透社)

展望:市场关注欧洲央行后续政策路径

随着欧元区经济增长停滞,市场普遍预计欧洲央行将在年内继续降息,以提振经济动能。未来,投资者将密切关注通胀数据、全球贸易政策风险以及欧洲央行决策者的进一步表态,以判断欧央行最终的政策路径。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33