日本央行一场重磅演讲揭示:“黑天鹅”事件突袭后的宏观经济模样……

FX168财经报社(香港)讯 日本央行结束负利率政策,从超宽松转向紧缩的“黑天鹅”事件随时都可能突袭,日本央行副行长内田真一(Shinichi Uchida)在关键演讲中,揭示了这一举措发生后的经济市场模样,正如大多数经济学家预计的,这将会是一项复杂的任务。

除了自 2007年以来首次加息之外,日本央行必须弄清楚在实施了10年世界级量化宽松之后如何缩减资产负债表,以及应该依据何种速度缩减资产负债表。日本央行资产负债表与经济的比例是世界上最大的,该行拥有日本1200万亿日元,约合8万亿美元债务市场的约50%,它也是当地股票市场的最大股东。

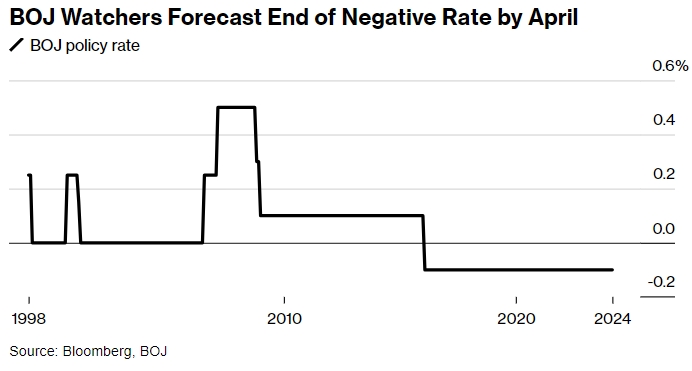

市场普遍展望,日本央行将在4月结束负利率政策。

(来源:Bloomberg)

彭博社在1月展开的调查显示,超过90%的经济学家预计新利率目标为0%左右,或是0至0.1%之间,这将排除美联储和欧洲央行所青睐的最初25个基点调整。

内田真一最近指出了零利率之前的情况,对短期利率的潜在新设定给出了迄今为止最明确的暗示,即该行对超额准备金征收0.1%的利息,并将无担保赎回利率保持在0%左右。

他在2月8日的一次关键演讲中表示:“如果日本央行要恢复这种情况,这将意味着利率上涨0.1个百分点,因为目前的无抵押赎回利率在-0.1至0%的范围内。”

内田在设计收益率曲线控制方案以及负利率方案方面发挥了突出作用,他的假设分析表明,日本央行将使用超额准备金率作为其主要政策杠杆,目标范围在0至0.1%之间,无论当局使用什么术语来传达这一目标。这将确保实际利率保持在负值区间,凸显政策仍然宽松。

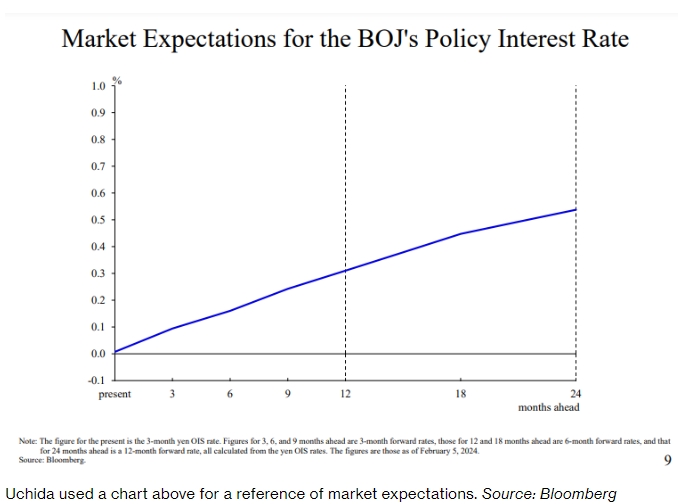

内田在演讲的参考部分引起了日本央行观察人士的注意,他在演讲中谈到了市场对加息后利率路径的预期。

下图反映了两年内增长约50个基点的预期。

(来源:Bloomberg)

内田表示,对于这些市场观点,他不会“赞同或说它们是错误的”。他坚称,他只是指出它们作为参考。

然而,一些经济学家并不相信这点。

瑞银证券首席日本经济学家、日本央行前官员Masamichi Adachi表示:“这一点是他演讲中传达的最大信息,日本央行对此表示认可。”

日本央行行长植田和男及其董事会成员表示,该行将继续维持债券市场的稳定,就像2013年当前大规模货币刺激计划启动之前所做的那样。然而,他们的言论表明,他们并不一定会宣布债券收益率曲线控制政策(YCC)的行动,他们可能只是在政策正常化时提及债券购买。

在改变指导方针时,日本央行可能会指定新的收益率上限,取代目前1%的10年期债券收益率参考值。或者当局可以放弃这一点,继续公布他们每月打算购买的债券的估计数量。最重要的是,央行将为市场参与者提供更大的灵活性来决定收益率水平,同时在收益率上升过快时继续进行干预。

由于央行占据了市场的50%份额,因此影响债券收益率变得更加容易,这种情况也导致了更多的市场运作副作用。内田表示,该银行尚未决定如何处理这些资产。

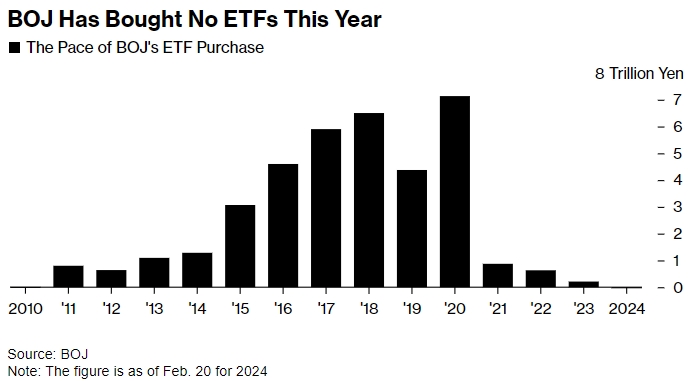

至于股票,内田指出,当银行政策正常化时,终止此类购买是很自然的。这清楚地表明,如果日本经济或全球市场不遭受新的冲击,交易所交易基金和房地产投资信托基金的购买不太可能定期恢复。

在2020年底成为日本股票的最大持有者后,日本央行已经显着放缓了此类购买速度。当局去年只购买了3次股票基金,而且根本没有购买REITs。

(来源:Bloomberg)

仍有待商榷的是日本央行持有ETF的命运,本月其价值为70万亿日元。内田表示,央行有时间考虑如何处理这些资产,这表明精确的解决方案可能不是政策正常化第一步的部分。

这表明,日本央行并不急于像美联储和其他央行,在政策正常化时缩减资产负债表。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26