民营银行违规透视:微众、众邦等5家银行收大额罚单

编者按:

中央金融工作会议要求金融系统“坚持诚实守信、以义取利、稳健审慎、守正创新、依法合规”。

本系列研究基于监管部门公开披露的监管和行政处罚通报信息,分批透视各类金融机构的年度合规情况。本篇为民营银行篇。

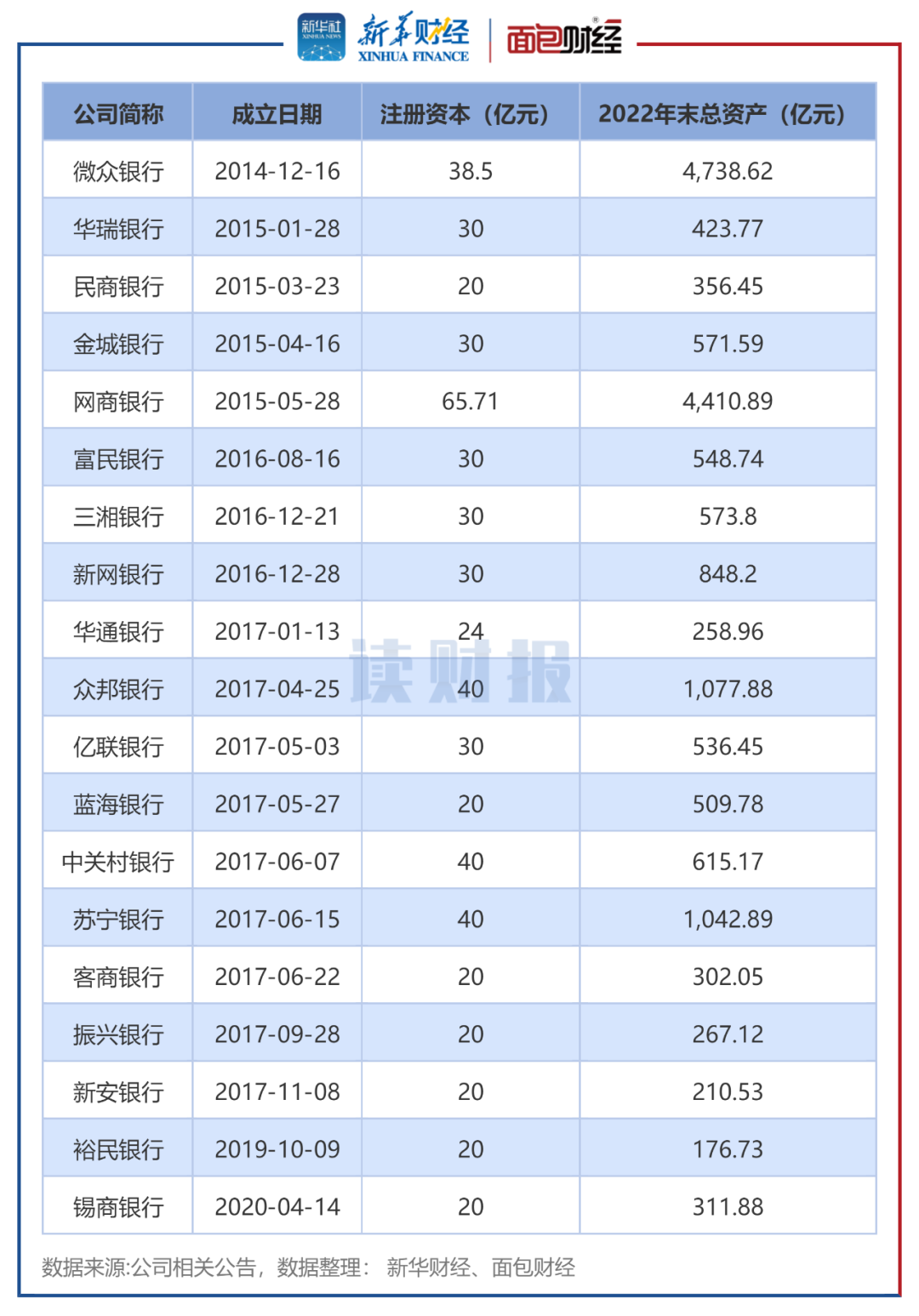

自2014年12月首家民营银行微众银行成立以来,民营银行已经历了9年多的发展,截至目前,国内已有19家民营银行。

新华财经及面包财经对目前19家民营银行的基本情况及合规情况进行了梳理。数据显示,截至2022年末,已有4家银行的总资产规模超千亿,其中微众银行和网商银行的总资产均超4000亿元。

合规方面,2023年民营银行整体收罚单数量较上年有所增加,但被罚没总金额下降近四成。其中,众邦银行、华通银行、三湘银行、中关村银行、微众银行被罚没金额居前五。

2023年民营银行被罚没金额降约四成

公开资料显示,首家民营银行成立于2014年12月,随后三年共有16家银行陆续成立。2020年4月,第19家民营银行无锡锡商银行成立。

从注册资本来看,截至目前,民营银行的注册资本主要集中在20亿元至40亿元,网商银行的注册资本相对偏高,为65.71亿元。

图1:民营银行基本信息及总资产情况

总资产方面,截至2022年末,有4家银行的总资产规模超千亿元,但行业差距也较为明显。数据显示,截至2022年末,微众银行和网商银行的资产规模分别达4738.62亿元和4410.89亿元,远超其他银行;众邦银行的资产规模为1077.88亿元,排名第三,这也是该行首次跻身千亿资产民营银行队列;苏宁银行的总资产为1042.89亿元,排名第四。

随着民营银行的增加及资产的扩张,其合规情况也值得关注。新华财经及面包财经的研究员对近几年民营银行的合规数据进行了梳理。

根据金融监管部门披露数据显示,以处罚公告日统计,2023年民营银行共计收到17张罚单(不含个人处罚,下同)涉及10家银行,虽然总罚单张数有所增长,但整体被罚没金额较上年出现明显下降。

数据显示,2023年民营银行合计被罚没1926.06万元,较2022年下降1254.94万元,同比下降39.45%。从民营银行被处罚所涉及的主要违规事实来看,贷款违规仍是监管重点。

图2:2023年民营银行被处罚情况

具体来看,2023年众邦银行的被罚没金额及收罚单张数均排在民营银行之首,该行累计收到4张罚单,累计被罚没958万元。华通银行排名第二,累计收到3张罚单,被罚没金额为232万元。三湘银行和中关村银行位列三、四名,分别被罚没213.4万元和150万元,分别收到1张及2张罚单。微众银行仅收到一张罚单,但被罚没金额达120万元,排名第五。以上五家银行均有百万级别的大额罚单。

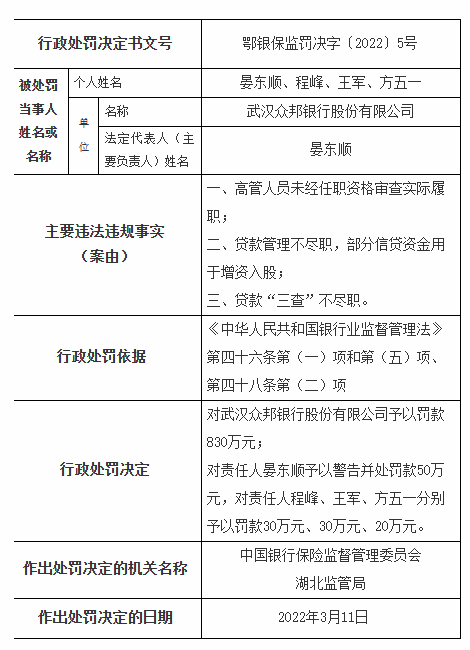

众邦银行:收830万元巨额罚单

2023年4月28日,原中国银行保险监督管理委员会湖北监管局对武汉众邦银行股份有限公司开出了830万元的大额罚单。

公开信息显示,由于高管人员未经任职资格审查实际履职;贷款管理不尽职,部分信贷资金用于增资入股;以及贷款“三查”不尽职。武汉众邦银行股份有限公司被处以罚款830万元;对责任人晏东顺予以警告并处罚款50万元,对责任人程峰、王军、方五一分别予以罚款30万元、30万元、20万元。

同日,武汉众邦银行股份有限公司由于贷后管理不尽职,信贷资金被挪用;贷后管理不尽职,信贷资金回流借款人股东本行账户;以及贷款支付审查不尽职,信贷资金回流借款人他行账户。再次被原中国银行保险监督管理委员会湖北监管局处以罚款95万元。

华通银行:罚单数量及被罚没金额均居前

2023年,华通银行的被罚没金额及收罚单数量均居第二,全年累计收到3张罚单,累计被罚没232万元。

图3:2023年福建华通银行处罚情况

数据显示,5月4日,福建华通银行股份有限公司因股权管理不到位、流动资金贷款贷前调查不尽职,被原中国银保监会福建监管局处以罚款100万元。

6月7日,福建华通银行股份有限公司因未按规定履行客户身份识别义务,以及未按规定报送大额交易报告或者可疑交易报告被中国人民银行福州中心支行罚款97万元。

11月17日,因未尽职监控票据贴现资金流向,福建华通银行股份有限公司被国家金融监督管理总局福建监管局处以罚款35万元。

微众银行大额罚单涉及汽车贷款审查不到位等违规

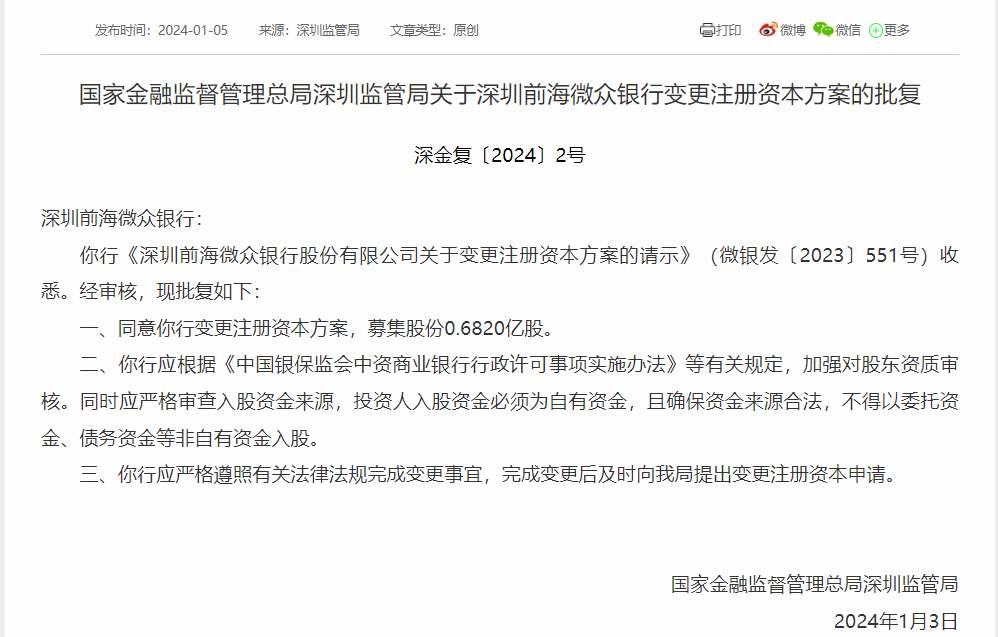

微众银行成立于2014年,作为国内首家民营银行,截至2023年6月末,该行总资产已达5098.88亿元,居行业首位。2016年,该行进行了首次增资,注册资本由30亿元增至42亿元。但2022年7月,微众银行发生工商变更,注册资本由42亿元下降至38.5亿元。

2024年1月5日,国家金融监督管理总局深圳监管局披露的公告显示,微众银行变更注册资本得到监管批复,该行将募集0.682亿股,增资完成后,其注册资本将达39.18亿元。

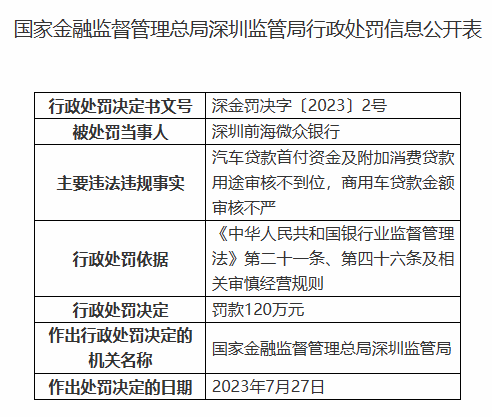

值得注意的是,2023年微众银行因车贷审查不严等问题被大额处罚。

公开信息显示,2023年8月,因汽车贷款首付资金及附加消费贷款用途审核不到位,商用车贷款金额审核不严,深圳前海微众银行被国家金融监督管理总局深圳监管局处以罚款120万元。

作为新型的银行业金融机构,民营银行经过近十年的发展,资本规模持续增长、客户数量日益庞大,已经成为银行业重要的新生力量。但是,部分民营银行的合规水平还有待提升,在获取商业利益的同时更要坚守合规底线,只有筑牢合规堤坝,才能实现可持续发展。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38