销量暴增150%,大温房市急速升温!抢offer大战再现?

4月3日,大温地产局 (REBGV) 发布了最新的月度市场报告。3月份的数据表明,尽管借贷成本上升,但迄今为止春季房屋销售表现强于预期。

整个大温地区的房价在3月份出现小幅上涨,而新上市的房屋数量仍然低于历史平均水平。

图源:REBGV

两个月销量暴涨150%

报告称,2023年3月大温地区的住宅销售总量为2535套,比2022年3月的4405套减少42.5%,比10年的季节性平均值(3540套)低28.4%。

而2023年1月,大温地区的住宅销售总量仅为1,022套,相比3月数据,仅仅两个月的时间,销量了暴涨150%!

大温地区所有住宅物业的MLS®房价指数综合基准价格目前为 $1,143,900,比2022年3月下降了9.5%,与2023年2月相比则增加了1.8%。

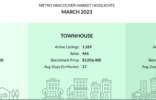

其中,独立屋的基准价格为$1,861,800;联排的基准价格为$1,056,400;公寓的基准价格为$737,400。(下图)

图源:REBGV

对比一下2023年2月的基准价:独立屋$1,813,100;联排$1,038,500;公寓$732,200。

以及2023年1月的基准价:独立屋$1,801,300;联排$1,020,400;公寓$720,700。

看得出来,今年以来大温地区的房屋价格已经全线开涨!

大温地产局 (REBGV) 经济和数据分析总监 Andrew Lis称:“在定价方面,春季市场已经有望超过我们 2023 年的预测(该预测估计所有房屋类型的价格将适度上涨约 1% 到 2%)。近期的市场活跃程度令人惊讶,而且价格上涨发生在借贷成本上升、销售额低于平均水平、卖家惜售的大环境之下。”

挂售比急剧提升

2023年3月,大温地区的MLS®系统新上市了4,317套独立屋、联排和公寓。与2022年3月上市的6,690套房屋相比,减少了35.5%;比10年的季节性平均值(5,553套)低了22.3%。

目前在大温地区挂牌出售的房屋总数为8,617套,与2022年3月(7,970套)相比增加了8.1%,比10年的季节性平均值(10,421套)低17.3%。

在所有房屋类型中,2023年3月的挂售比为30.7%。按房产类型划分,独立屋的挂售比为23.3%,联排36.7%,公寓34.9%。(下图)

图源:REBGV

一般来说,分析师表示,当该比率持续下降至12%以下时,房价就会面临下行压力,而当该比率在几个月内超过20%时,房价往往会面临上行压力。

如今大温地区所有房屋类型的挂售比统统超过了20%,其中联排和公寓的数据增长更为迅猛。

再来对比一下2023年2月的挂售比(下图)

图源:REBGV

以及2023年1月的挂售比(下图)

图源:REBGV

不难看出,今年2月以来,市场已经有回温迹象,进入到3月则开始全面上涨。

再总结一下:

2023 年 3 月的独立屋销量达到 734 套,比 2022 年 3 月的 1,302 套下降了 43.6%。独立屋的基准价格为 $1,861,800 ,比 2022 年 3 月减少了 11.2%,比 2023 年 2 月增加了 2.7%。

2023 年 3 月的联排销量总计 466 套,与 2022 年 3 月的 743 套相比下降了 37.3%。联排别墅的基准价格为 $1,056,400 ,比 2022 年 3 月减少了 7.8%,比 2023 年 2 月增加了 1.7%。

2023 年 3 月公寓的销量达到 1,311 套,与 2022 年 3 月的 2,310 套相比下降了 43.2%。公寓物业的基准价格为 $737,400 ,比 2022 年 3 月减少了 4.6%,比 2023 年 2 月增加了 0.7%。

分析认为,当前销量低于历史平均水平,主要是由于潜在卖家仍在继续观望,导致大温地区可供出售的房屋数量有限。尤其是在更可负担的区域,包括那些入门级房产的范围内,许多卖家没有抵押贷款,他们抱着惜售的心态正在观望市场的走势。

抢offer大战再现?

而在二三月份开始下场的买家,很多人已经再次遭遇了抢房大战。甚至许多地产经纪都惊讶于市场复苏的速度。

图源:小红书

在小红书上,几百组人看房、几十个offer竞价的帖子已经不算少见。

图源:小红书

图源:小红书

虽然不少房产采取低开策略,但最终高价售出也显示出买家对市场的信心。

图源:小红书

加息的暂停,降息的预期,刚需买家和惜售卖家之间的博弈,都成为促使市场逐渐复苏的催化剂。今年春天的地产市场,已经开始升温。那么未来房价的走势,又会如何呢?

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38