警惕市场变天!交易员押注美联储放鹰 科技股领跌、美元企稳 投资者向长期高利率现实“投降”?

FX168财经报社(北美)讯 周二(3月19日)美市中,股市升跌不一,因为交易员在备受期待的美联储决定之前撤出了一些筹码,该决定将有助于塑造今年的降息前景。

科技股承压,因为英伟达公司的新芯片被视为大部分已纳入价格,该公告未能提振该公司今年已增加1万亿美元的价值。这家芯片制造商在“七巨头”科技巨头中领跌,被美国银行称为股票“最拥挤的交易”。

一度相信美联储将在本周开始降息的投资者普遍保持谨慎态度,但现在却痛苦地向长期较高的现实投降。最近几天,由于数据继续表明通货膨胀持续存在,美国国债收益率飙升,这导致交易员推迟了美国货币宽松的时间表。

Piper Sandler的Craig Johnson表示:“投资者在本周的会议之前犹豫不决,在近期的通胀数据公布后,美联储可能会倾向于略微强硬的基调。”

截至发稿,标准普尔500指数跌0.09%左右,纳斯达克100指数跌0.48%。道指则上涨0.42%至38953.68。

(道指30分钟走势图 图源:FX168)

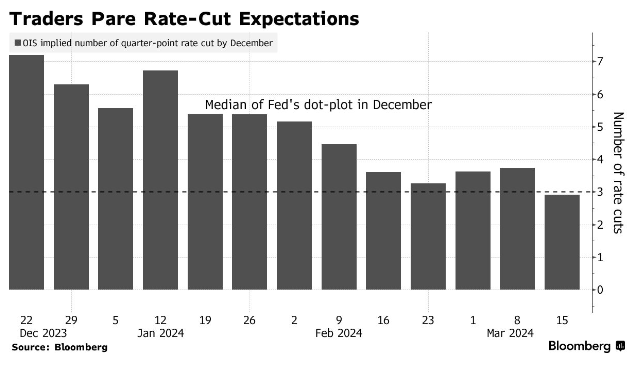

由于市场普遍预计美联储将在周三连续第五次会议维持利率不变,人们的注意力将转向央行在所谓的点阵图中的预测。

经济预测摘要将揭示依然强劲的数据是否让官员们有理由放弃降息的意图,或者他们对今年三次降息的预期是否仍然正常。

布朗兄弟哈里曼银行的Win Thin和Elias Haddad表示:“收益率和美元能否继续上涨,关键取决于美联储是否证实了鹰派的说法。” “如果杰罗姆·鲍威尔能够坚持鹰派的立场,那么信息将保持一致,市场反应可能会受到限制。如果他偏离剧本并表现出鸽派倾向,那么市场反应可能会相当剧烈。”

美国银行的Mark Cabana表示,如果美联储点阵数据显示2024年仅两次降息,那么两年期国债将下跌10个基点,美元将上涨,风险资产将“在某种程度上承受压力”。

卡巴纳周二在接受彭博电视台采访时表示,如果圆点显示三项降息(美国银行经济学家的基本情况),那么两年期国债将上涨五个基点,美元将走弱,风险将持续。

(图源:彭博)

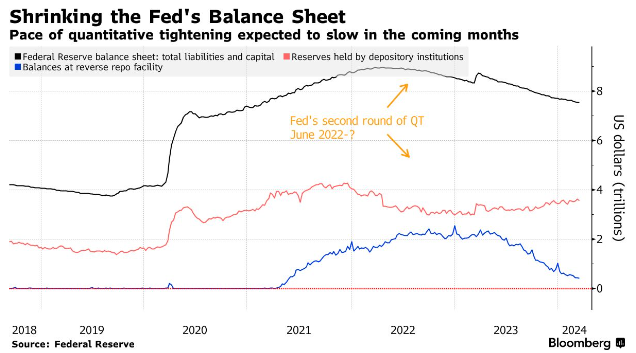

美联储本周还将开始深入讨论其资产负债表,包括何时以及如何减缓央行从金融体系中排出多余现金的速度。

自2022年以来,美联储每月允许多达600亿美元的美国国债和多达350亿美元的机构支持抵押贷款债务到期,并从资产负债表上滚销,这一过程被称为量化紧缩。

Wolfe Research 的Chris Senyek表示:“我们认为,围绕美联储资产负债表计划的评论至少与关于潜在降息时机的评论同样重要。” “虽然我们预计在5月份的会议之前不会正式宣布QT缩减,但我们希望能就缩减的潜在时间和节奏给出明确的信息。”

日兴资产管理公司 (Nikko Asset Management) 的Naomi Fink表示,美联储已表示倾向于最终回归仅限国债的投资组合,因此预计MBS的决选速度将继续,尽管美联储可能会更灵活地延长时间表,从而放慢QT 。

Fink指出:“人们还对息票证券存在偏见,这意味着随着时间的推移,美联储必须相对于其息票持有量增加其国债持有量,而在其他条件相同的情况下,这表明对曲线长期端的支持正在减弱。”

(图源:彭博)

高盛集团策略师表示,在宏观经济良好增长和通胀进一步正常化的背景下,投资者应该逢低买入股票,以防股市受挫。

Christian Mueller-Glissmann领导的团队写道:“虽然股市势头在一定程度上支撑了更广泛的风险偏好,但我们认为,除非美国出现重大利率冲击,否则持续逆转的影响有限。”

以Chris Montagu为首的花旗集团策略师表示,上周美国股市的看涨头寸有所减弱。他们指出,虽然标普500指数和纳斯达克的头寸仍保持净多头,且适度延长,但当前的设置为这两个指数留下了较小的头寸风险。

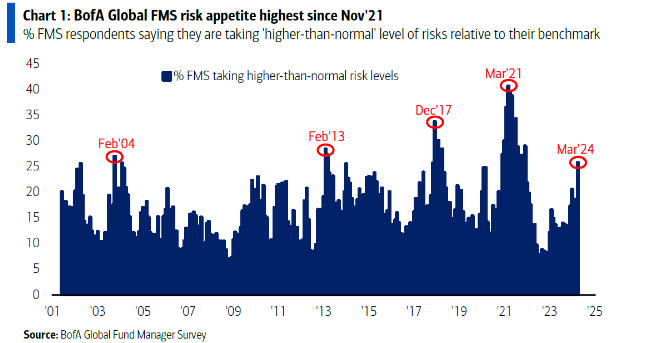

美国银行的最新调查显示,随着风险偏好达到2021年11月以来的最高水平,且经济软着陆仍是共识,基金经理正在寻求更多的全球投资。

美国的看涨情绪有所上升,调查显示,投资者对于人工智能股票是否存在泡沫存在分歧——40%的人表示“是”,45%的人回答“否”。

(图源:彭博)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26