现在还不是做多人民币的时候!中美收益率差创2002年来最大,交易员忧心忡忡

2023-10-19 20:24:57

云涌

FX168编辑

关注

0

0

获赞

粉丝

— 分享 —

摘要:随着中国与美国的债券收益率差距扩大到2002年以来的最大水平,中国资产的吸引力受到了削弱,经济复苏的迹象并没有让人民币得到缓解。

FX168财经报社(香港)讯 随着中国与美国的债券收益率差距扩大到2002年以来的最大水平,中国资产的吸引力受到了削弱,经济复苏的迹象并没有让人民币得到缓解。

周三,在好于预期的经济增长和零售销售数据公布后,在岸人民币的涨幅在几个小时内蒸发殆尽。中国基准的10年期国债收益率比10年期美国国债收益率低约220个基点,而过去10年的平均溢价为120个基点。

问题在于,由于交易员预期美国将进一步加息,而中国央行(PBOC)需要保持支持经济的政策,这一差距将会扩大到多大。中国央行不得不介入,通过设定更高的人民币中间价和收紧离岸流动性来挤压空头押注,以减缓人民币的跌势。

“人民币的过度波动给投资带来了不确定性,”星展银行宏观策略师Wei Liang Chang说。他补充说,当美国经济开始从美联储紧缩政策的滞后效应中放缓时,这一差距将趋于稳定。

虽然中国央行的举措为人民币提供了底部支撑,但人民币汇率仍仅比去年9月触及的16年低点高出0.5%。官员们在上周的新闻发布会上重申了防止人民币过度波动的决心,并补充说,利率差距将逐渐恢复到正常水平。

本周,在美国经济数据强劲的支撑下,美国国债收益率攀升至多年新高,中美收益率差距进一步扩大。尽管中国国债收益率也在主权债券发行激增和经济出现一些复苏迹象的推动下有所上升,但上升步伐较为温和。由于通缩压力和房地产市场紧张要求进一步放宽货币政策,交易员们也怀疑上涨趋势能否持续下去。

巴克莱策略师本周早些时候在一份报告中说,尽管经济数据企稳,但现在还不是做多人民币的时候。

“最终,我们要看的是,整体效应是否足以提升市场对中国经济增长和商业信心的看法。我们还没到那一步,”策略师Lemon Zhang写道。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

国泰君安君得盈债券A连续6个交易日下跌,区间累计跌幅0.63%

金融界7小时前

中国国家主席习近平“解冻”科技业!金融时报:中国经济陷入通货紧缩周期

圈内人昨天19:38

利率成了关税的俘虏!中国央行政策反复无常,何时降息已成谜?

风起昨天19:26

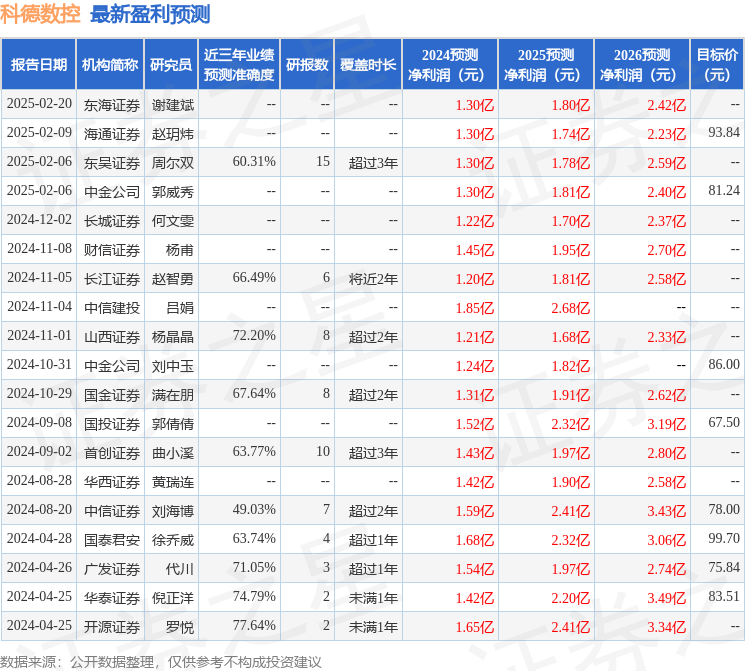

科德数控:2月20日进行路演,长信基金、鹏华基金参与

证券之星昨天18:11

博车网赴港上市,中国最大的事故车拍卖平台

老虎证券昨天17:50

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47