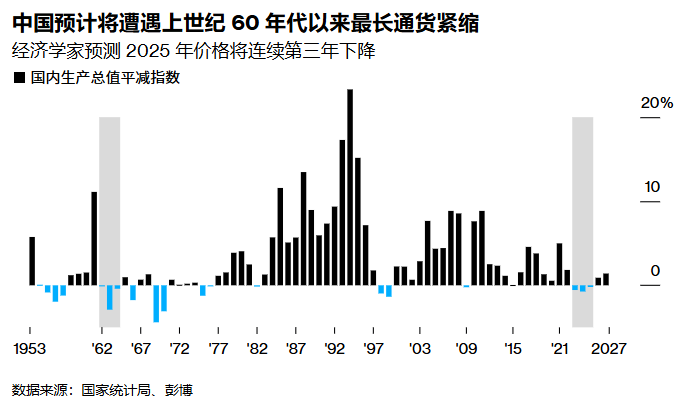

据彭博报道,分析人士指出,中国未能打破通缩循环,现在正处于自上世纪60年代以来最长的经济整体价格下降周期之中,这暴露了经济关键的脆弱点,而这一问题可能在去年年底的经济增长中被掩盖了。

根据大多数经济学家的预测,2024年通缩将连续第二年持续,官方数据预计将在周五公布。一些主要的华尔街银行,包括摩根大通和花旗集团,预测通缩可能会持续到2025年。

这种情况自毛泽东“大跃进”运动结束以来未曾见过。那场运动将中国经济推入衰退,还导致了造成数千万人死亡的饥荒。

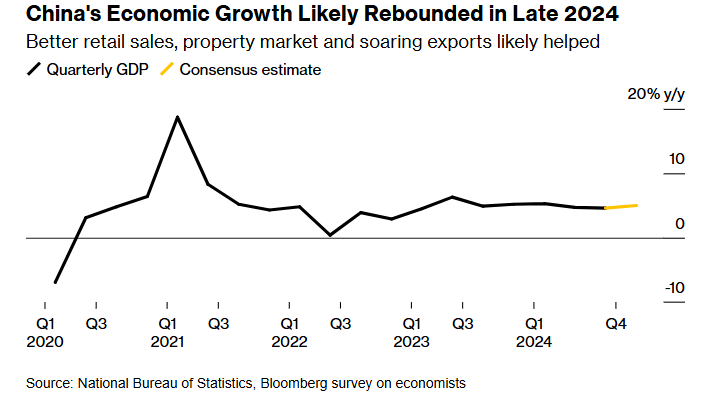

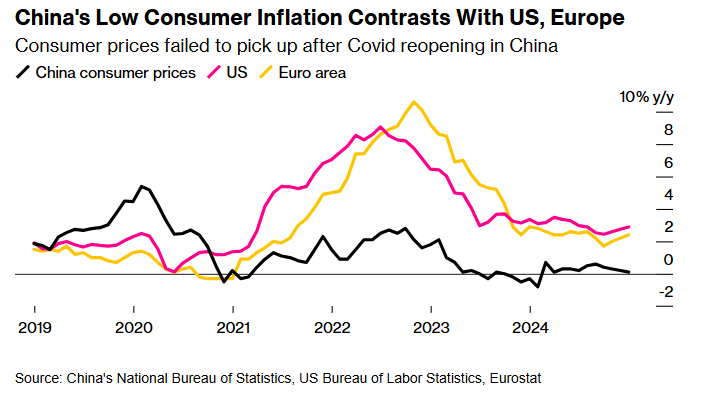

尽管预计2024年第四季度中国经济的实际增长速度有所加快,但国内生产总值平减指数——衡量一个经济体价格变化的最常用指标,在2025年预计将达到-0.2%,这是彭博调查15位分析师的预测中值。而疫情前十年的平均值为3.4%。

汇丰控股香港分公司的首席亚洲经济学家弗雷德里克·诺伊曼表示:“中国非常需要刺激政策,尤其是在财政方面。我们已经看到,在其他经济体中,大规模政策推动是摆脱通缩的必要条件。而我们认为,这种情况将在中国逐渐发生,但速度会非常缓慢。”

一场与美国的贸易战若出现,将使中国的困境雪上加霜。如果出口商在海外遭遇阻碍,就必须寻找国内买家来填补空缺。

本周五的数据将全面反映中国困境,包括房地产市场和零售行业的现状。而这些数据的发布正值特朗普即将重返白宫之际,他威胁可能对中国征收高达60%的关税,这可能对这个全球第二大经济体的贸易造成重大打击。

中国难以摆脱通缩困局,主要是由于房地产危机,导致家庭财富损失估计达到18万亿美元。这种损失促使人们倾向于储蓄而不是消费。

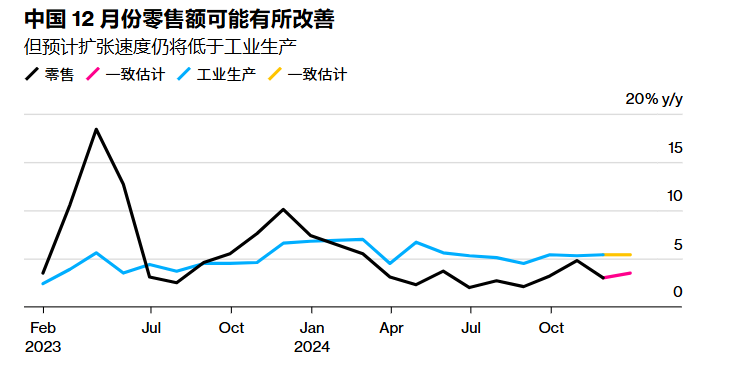

尽管如此,出口的增长、住房销售的改善以及零售支出的回升,可能为经济注入了足够的活力,从而帮助中国在去年实现了大约5%的增长目标。

接受彭博调查的经济学家估计,由于政府在过去几个月增加了更多刺激措施,2024年全年中国的实际GDP增长达到4.9%。

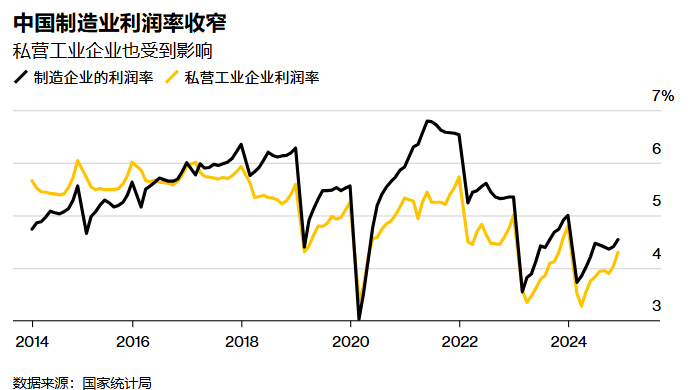

但国内生产和疲弱需求之间的持续失衡仍然存在。工业产出增长可能超过零售销售的复苏。房地产投资已经连续两年萎缩,几乎可以肯定在2024年底再次大幅下降。

标普全球评级亚太区首席经济学家路易斯·奎斯表示:“中国经济的一个结构性特点是,许多企业即使在利润低甚至亏损的情况下,仍然愿意并能够维持甚至扩大产量和产能。在这方面,情况不会很快发生改变。”

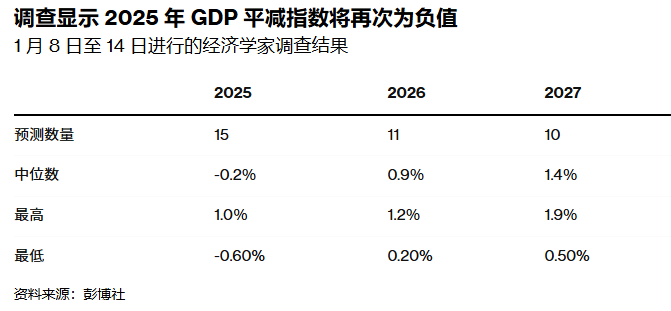

GDP平减指数在2024年10月至12月期间可能连续第七个季度保持负值,这一情况与1990年代末亚洲金融危机期间创下的纪录持平。该指数衡量中国名义GDP增长和实际GDP增长之间的差异。

彭博的调查显示,这一指标预计将在2026年改善至0.9%,2027年提高至1.4%。

摩根大通首席中国经济学家朱海斌表示:“负的GDP平减指数或疲弱的名义GDP增长,将直接通过企业利润疲弱和财政收入疲软对经济产生影响,并间接通过收入增长疲软造成影响。”

虽然国内分析师几乎避谈这一话题,但中国债券市场上对价格持续下跌的担忧已经显现,债券收益率跌至历史低点。

无论是在北京的闭门会议上还是公开场合,经济学家都在表示,中国需要解决低通胀问题,或者更多关注价格和名义增长。通缩在长期内可能成为商业和消费的“无声杀手”。

虽然商品价格更低听上去似乎具有吸引力,但危险在于人们可能会推迟购买,因为他们预期价格会进一步下跌。消费者支出的疲软将削弱企业的收入,进而减少企业的招聘和投资,最终形成一个恶性循环。

尽管官员们正在为今年准备更多扩张性政策,包括更高的预算赤字比例和更多的降息措施,但他们还没有展现经济学家认为需要的那种决心来应对通缩。

上个月,中国高层领导人在一场定调明年政策方向的会议上,仅含蓄地承认了这一问题。他们承诺在2025年保持价格“总体稳定”。中国央行行长潘功胜本周在一场演讲中也提到,“低价格”是一项挑战。

尽管中国长期将年度通胀目标定在3%,但这一目标更多被视为上限,而非真正的政策目标。

根据花旗集团的数据,2024年消费通胀全年仅同比增长0.2%,而去年推动通胀的猪肉价格上涨可能会在今年失去支撑作用。

越来越多的经济学家呼吁北京设定一个2%的通胀绑定目标,并围绕这一目标制定政策。长江证券首席经济学家伍戈上周在一场公开活动中表示,这种做法在发达经济体中很常见,有助于塑造个人和企业的预期。

今年以来,通缩压力在房地产和制造业中最为明显,而酒店和餐饮等行业的价格有所上涨,这表明服务需求仍具有一定韧性。然而,法国外贸银行的经济学家预测,由于工资增长放缓,服务行业在2025年可能面临更多的价格下行压力。

法国巴黎银行表示,全球大宗商品价格也可能承受压力,这将限制中国生产者价格的反弹。过去两年,生产者价格已持续下滑。

马来亚银行投资银行集团经济学家艾丽卡·泰表示:“经历了激烈价格竞争的行业,今年可能会有一些弱势企业退出。这将有助于利润率和销售价格的恢复。”

不过她还说:“只要国内需求仍然疲软,价格的回升将会是渐进的。”